每挖一枚虧1.9萬美元 比特幣礦企轉戰AI

原文作者: Shaurya Malwa

原文編譯: 深潮 TechFlow

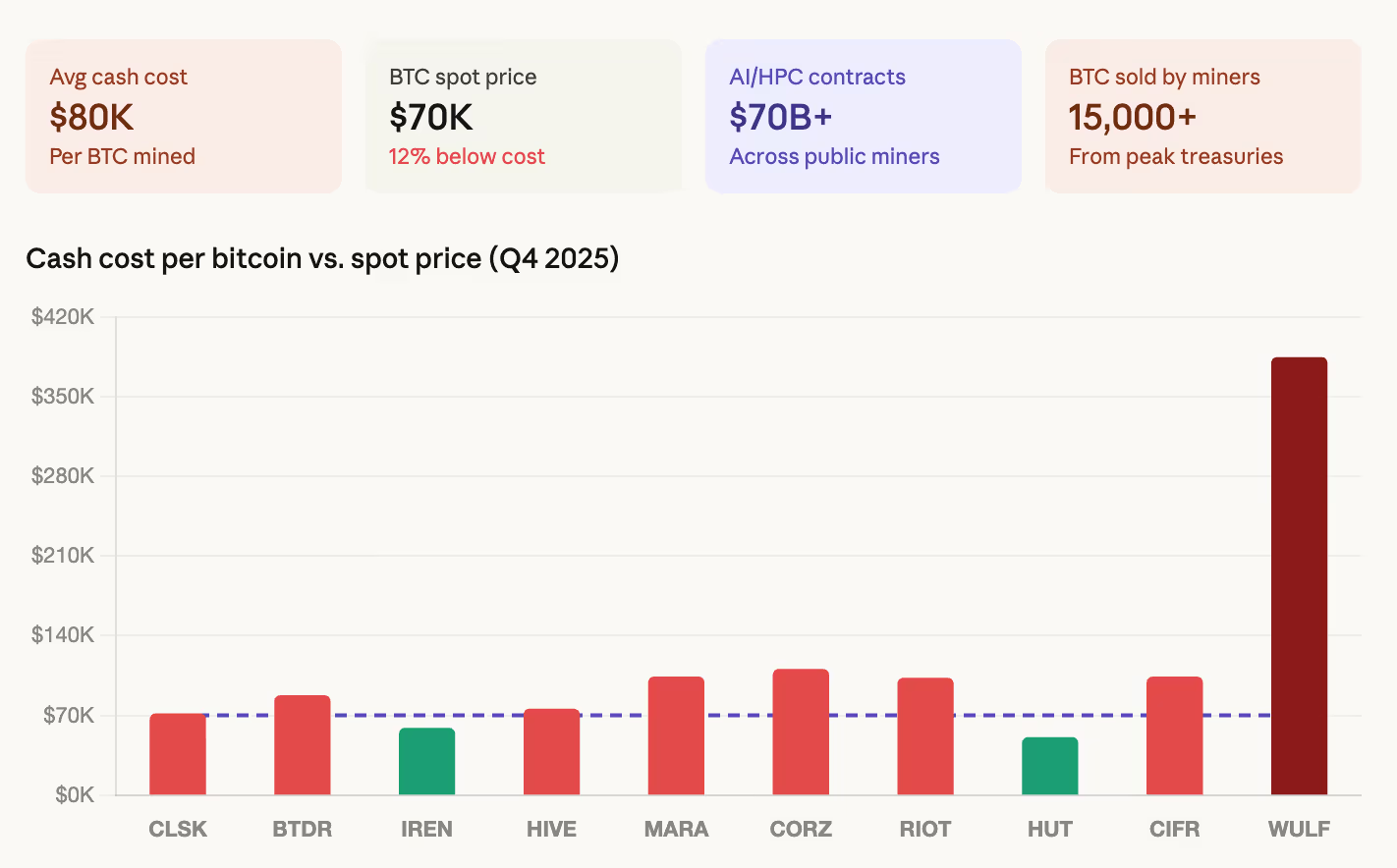

導讀: CoinShares 最新礦業報告顯示,上市礦企挖一枚比特幣的加權平均成本已升至約 8 萬美元,而 BTC 現價徘徊於 6.8–7 萬美元區間——意味每挖一枚即虧損約 1.9 萬美元。

比特幣挖礦產業正經歷創立以來最根本的結構性轉型:超過 700 億美元的 AI/HPC 合約已簽署;上市礦企累計拋售逾 1.5 萬枚 BTC;IREN、TeraWulf 等企業背負數十億美元債務;預計至 2026 年底,部分礦企 AI 收入占比或達 70%。它們正從「比特幣礦工」,轉型為「碰巧仍在挖礦的數據中心營運商」。核心矛盾在於:保障比特幣網絡安全的主力,恰恰是當前大規模出售 BTC、全力押注 AI 的同一群公司——全網算力已從峰值 1,160 EH/s 滑落至約 920 EH/s。

- 產業轉型最關鍵的指標,不是算力或難度調整,而是資產負債表的劇變。

- CoinShares《2026 年第一季礦業報告》指出,2025 年第四季上市礦企挖一枚 BTC 的加權平均現金成本達 79,995 美元。

- 比特幣目前交易於 68,000–70,000 美元區間,CoinDesk 上週估算:每挖一枚 BTC 平均虧損約 19,000 美元。

- 此模式不可持續。行業的集體回應,是全面擁抱 AI 基礎設施建設——這不僅是業務擴張,更是企業本質的重塑。

根據 CoinShares 數據,全球上市礦企已宣布總值逾 700 億美元的 AI 與高效能運算(HPC)合約:CoreWeave 與 Core Scientific 簽署價值 102 億美元、為期 12 年的擴大合作協議;TeraWulf 已鎖定 128 億美元 HPC 收入;Hut 8 在 River Bend 園區取得一份 70 億美元、為期 15 年的 AI 基礎設施租約;Cipher Digital 更與 Google 投資的 Fluidstack 簽訂數十億美元級別協議。

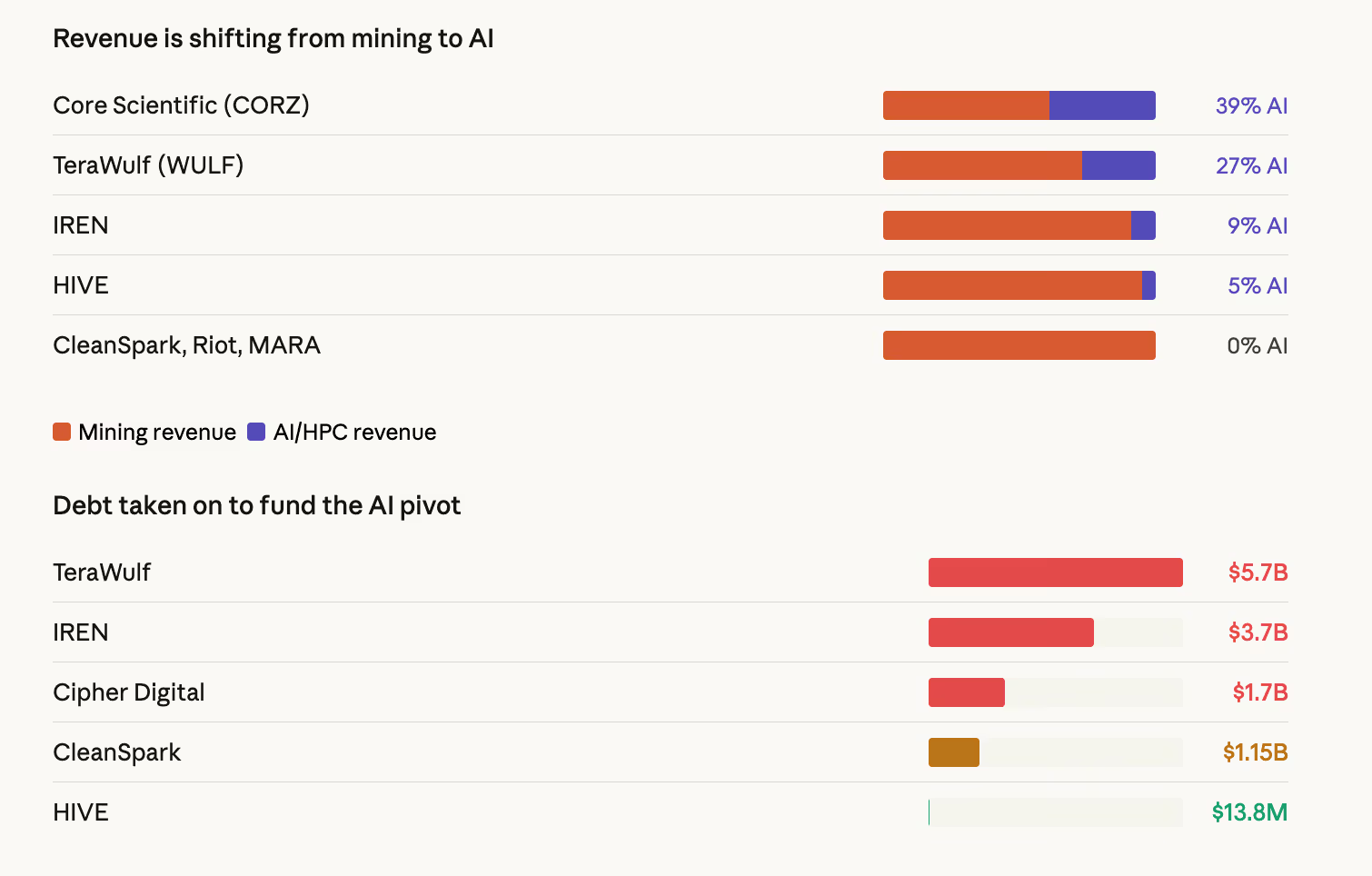

上市礦企 AI 收入佔比預計將於 2026 年底攀升至 70%(目前約為 30%):Core Scientific 的 AI 托管收入已占總營收 39%;TeraWulf 為 27%;IREN 雖僅 9%,但正高速擴張——其在建液冷 GPU 算力容量高達 200 兆瓦(MW)。

換言之,這些企業已實質成為「以數據中心為主體、附帶挖礦業務」的新型基礎設施營運商。

經濟邏輯清晰可見:比特幣挖礦基建成本約為每兆瓦 70–100 萬美元;AI 基建則高達每兆瓦 800–1,500 萬美元。儘管前期投入懸殊,AI 卻提供更穩健、更具結構性的長期回報。

衡量礦工盈利能力的核心指標「算力價格(hash price)」——即每 PH/天所能獲得的收入——於 3 月初跌至減半後歷史新低,僅約 28–30 美元/PH/天。

在此水準下,使用中世代礦機的礦工,需電價低於 0.05 美元/kWh 才能維持現金流盈虧平衡;相比之下,AI 基礎設施合約承諾毛利潤率逾 85%,且具備多年可見、高度確定的現金流保障。

轉型資金從何而來?

CoinShares 報告明確指出:推動這場轉型的兩大資金來源,在財務數據中一目了然。

一、大幅舉債 全產業槓桿水準已發生質變:IREN 目前負擔 37 億美元可轉換票據(分五檔發行);TeraWulf 總債務達 57 億美元,由可轉債與旗下算力子公司的優先擔保票據構成;Cipher Digital 於 11 月發行 17 億美元優先擔保票據,致使其單季利息支出由前九個月的 320 萬美元,暴增至第四季的 3,340 萬美元——這已非傳統挖礦層級的財務負擔,而是對 AI 未來現金流的基礎設施級賭注。

二、持續拋售比特幣 上市礦企自持有高峰以來,已累計減持逾 15,000 枚 BTC:Core Scientific 於 1 月出售約 1,900 枚 BTC(價值 1.75 億美元),並計畫於 2026 年第一季清空幾乎全部剩餘持倉;Bitdeer 於 2 月將 BTC 持倉歸零;Riot Platforms 於 12 月出售 1,818 枚 BTC(價值 1.62 億美元)。

即便是最大上市持幣方 Marathon(現持 53,822 枚 BTC),亦於 3 月提交的 10-K 年報中悄然擴大銷售授權範圍,允許從整體資產負債表儲備中出售 BTC。部分動機來自其 3.5 億美元比特幣抵押信貸額度所面臨的壓力——隨著 BTC 價格逼近 68,000 美元,貸款價值比(LTV)已飆升至 87%。

誰來守護比特幣網絡安全?

一個尖銳悖論正在浮現:積極轉向 AI 的,正是那些過去十年以算力支撐比特幣網絡安全的主力礦企。當挖礦經濟模型失效、AI 商業模式顯現強勁吸引力時,理性資本必然流向更高 ROI 領域。但若過多礦工同步撤離,全網安全預算將被系統性壓縮。

算力數據已印證此趨勢:網絡算力於 2025 年 10 月初達 1,160 EH/s 峰值,隨後滑落至約 920 EH/s,並出現連續三次負向難度調整——這是自 2022 年 7 月以來首見。

市場估值呈現明顯分化

資本市場已為此結構性轉變定價:擁有已簽署 HPC 合約的礦企,目前以「未來 12 個月營收」的 12.3 倍進行交易;純挖礦企業僅為 5.9 倍。市場願意為 AI 暴露度支付逾兩倍溢價,進一步強化轉型誘因。

地理格局亦同步演進:美國、中國與俄羅斯合計掌控全球約 68% 算力。僅 2025 年第四季,美國市占率即提升約 2 個百分點。與此同時,新興市場加速入局——巴拉圭與衣索比亞已躋身全球十大礦業國,分別由 HIVE 的 300 兆瓦及 Bitdeer 的 40 兆瓦設施驅動。

算力前景預測

CoinShares 預估:全網算力將於 2026 年底達 1.8 ZH/s,並於 2027 年 3 月底達 2 ZH/s(較先前預測延後一個月)。

但此預測成立的前提是——比特幣價格於年底前重返 10 萬美元。若價格持續低於 8 萬美元,算力價格將進一步承壓下行,導致更多礦工退出;若長期跌破 7 萬美元,恐引發更大規模的「投降式出清」——諷刺的是,此過程雖短期衝擊網絡,卻可能透過難度下降,反向助益存續礦工的盈利空間。

新一代硬體提供一線生機:比特大陸 S23 系列與 Bitdeer 自研 SEALMINER A3,能效均低於 10 焦耳/TH,預計於 2026 年上半年量產交付。相較當前主流中世代礦機,其可將每枚 BTC 的能源成本壓縮近半。然而,部署新設備需要資金——而此刻,大量資本正湧向 AI 基礎設施建設。

比特幣挖礦產業在本輪周期啟動之際,是一群堅守網絡、囤積 BTC 的建設者;它正以截然不同的面貌退出此輪周期:一群專注建設 AI 數據中心、並透過出售 BTC 為其融資的基礎設施營運商。

這究竟是對不利經濟環境的暫時應對,抑或不可逆的永久性結構轉變?答案繫於單一變量:比特幣價格。若重返 10 萬美元,挖礦利潤恢復,AI 轉型腳步將放緩;若長期滯留於 7 萬美元或更低水位,轉型將全面加速——過去十年以挖礦為核心的礦業生態,將徹底融入一個全新形態的科技基礎設施賽道。