不確定成常態:普通人抗週期生存手冊

原文標題:how to survive what comes next (full playbook)

原文作者:@hooeem

原文編譯:Peggy,BlockBeats

編者按:在 AI 加速、地緣衝突與高利率週期疊加的背景下,市場的討論,正在從「增長還能持續多久」,轉向一個更底層的問題:當一個以債務為基礎的體系,遭遇通縮式技術衝擊時,會發生什麼?

本文從一系列正在發生的宏觀訊號出發,例如主權債務壓力上升、能源價格擾動、消費者信心下滑、就業結構變化,勾勒出一個更具張力的圖景:一方面,AI 帶來前所未有的生產力提升;另一方面,這種「效率紅利」卻可能在高槓桿體系中轉化為需求收縮與違約風險,甚至放大系統性脆弱性。同時,歷史上多次資產泡沫的演化路徑,也為當下 AI 評值的狂熱提供了參照座標。

在這一框架下,文章將視角落回個體:當結構性不確定成為常態,個人應如何在財務、職業與認知層面建立「抗週期能力」。從現金流防禦、技能疊加到長期資產配置,其核心並非預測拐點,而是提升在不確定環境中的生存與選擇能力。

以下為原文:

我們正一步步走向一場全面爆發的金融危機。它要麼成就你,要麼摧毀你。

而這,取決於兩件事:你是選擇忽視它,還是提前做好準備?

首先我得說明幾點:

1、我不是那種悲觀主義者。但接下來我會提到的一些內容,可能會讓人覺得我在唱衰。不過那只是現實本身,我其實是帶著一種相對樂觀的態度來看待這一切的。

2、我是專家嗎?當然不是。但我會用真金白銀為自己的判斷買單——無論是在市場上的決策,還是在生活中的選擇。

我也清楚,短期來看,市場可能會迎來一波緩解,甚至出現上漲(可能會有人引用這條來嘲諷我)。但我要說的不是這一週的行情,而是更長週期的趨勢。因為我確實會花時間去做深入研究,去理解正在發生什麼。而現在,發生的事情很多,而且不僅僅是伊朗戰爭。

但我們可以先從這個說起

石油、能源,以及那種「看不見的稅」

中東戰爭、關鍵基礎設施被破壞、進一步破壞的威脅、局勢升級,同時又假裝在「降溫」,再加上海峽問題——這些因素顯然都會推高油價。而更高的能源成本,本質上是一種「隱形稅」,最終會傳導到整個供應鏈,讓普通人的生活成本全面上升。

接下來會發生什麼?利率上行,人們的財務壓力被不斷擠壓,越來越多人負擔不起房貸,也無法通過再融資的負擔能力評估,被迫轉入浮動利率。而這個利率,很可能是他們此前在低利率時代(比如去年 12 月鎖定的 1% 固定利率)所支付成本的兩倍。

是的,情況一點都不樂觀。在這樣的環境下,消費支出會被明顯壓縮,甚至逐漸「窒息」。

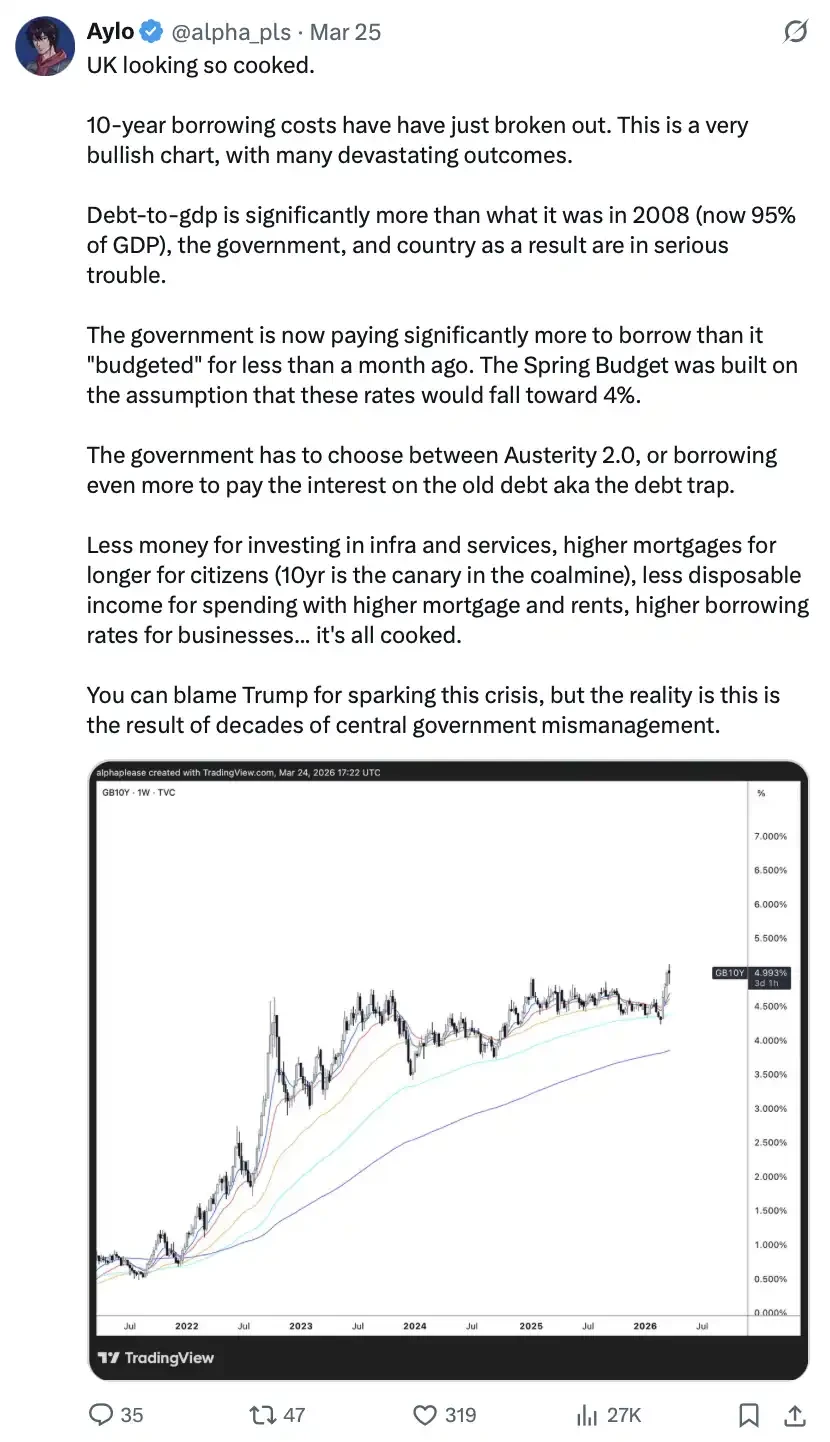

貼文內容:英國現在的狀況,可以說已經「徹底糟透了」。10 年期借貸成本剛剛出現明顯上行突破。從圖表來看,這是一個典型的「看漲利率」的走勢,但背後對應的卻是一系列潛在的嚴重後果。當前英國的債務占 GDP 比例已遠高於 2008 年(現在約為 95%),無論是政府本身,還是整個國家的財政狀況,都已陷入相當嚴峻的局面。更關鍵的是,政府現在的借貸成本,已經遠高於不到一個月前預算中設定的水平。當時的春季預算是建立在利率會回落至接近 4% 的假設之上。如今,政府不得不在兩種不利選擇之間做出取捨:要麼重啟緊縮政策(Austerity 2.0),要麼繼續借更多的錢來償還舊債利息——也就是陷入所謂的「債務陷阱」。結果是:用於基礎設施和公共服務的資金減少,居民將更長時間承受高房貸利率(10 年期利率已經成為重要預警信號),在房貸和租金壓力上升的情況下,可支配收入進一步下降,企業的融資成本也持續走高……整體局面可以說已經全面惡化。你可以把這場危機歸因於川普的政策觸發,但更現實的情況是:這是中央政府幾十年來管理失誤累積的結果。

哦,而且現在,美國正竭盡所能把這件事壓下去……

這段內容的核心在於:美國正在透過金融手段「干預」原油市場結構。具體做法是,一邊做空短期原油合約壓制油價上漲(避免突破 100 美元),一邊買入長期期貨進行對沖,從而「壓平期貨曲線」。這種操作在短期內確實能穩定油價,但同時也在抬高長期油價預期。與此同時,美國還配合釋放戰略石油儲備(SPR),並透過長短期合約套利和「交換合約(swap)」的方式,實現放油的同時在未來拿回更多儲備(每放 1 桶,未來拿回約 1.2 桶)。整體來看,這是一個「短期控價、長期轉移壓力」的策略——當下的穩定,可能意味著未來更高的油價。

主權債務死亡螺旋

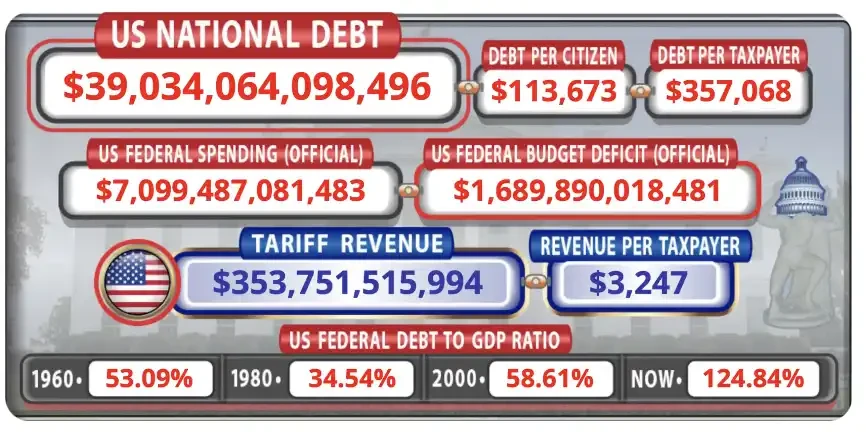

美國國債規模剛剛突破 39 兆美元。這個數字本身就足夠令人警醒。

與此同時,政府每年收入大約只有 5.4 兆美元,但支出卻接近 7 兆美元。其中約 120% 的財政收入,都被嬰兒潮一代的福利支出、歷史債務利息以及國防開支所吞噬。

這些數據你都可以在 @USDebtClock_org 上即時看到。

接下來情況只會更糟。如果政府削減支出,GDP 就會收縮,結果反而讓「赤字占 GDP 的比例」變得更糟,這是一種沒有乾淨出路的陷阱。

那麼,當債務在數學上已經無法償還時,歷史上的政府通常會怎麼做?要麼「印錢」(憑空創造貨幣),要麼透過戰爭轉移注意力,有時甚至兩者同時發生。

而在大西洋彼岸,你的老朋友英國,已經開始陷入一場「惡性循環」:公共部門薪資漲幅超過通脹,迫使政府提高稅收;更高的稅收壓制經濟成長;經濟疲軟又進一步需要更多「印錢」。如此反覆。與此同時,英國 30 年期國債收益率已升至自 2008 年以來的高位,債券市場實際上在質疑英國政府的信用能力。

再放眼全球,美國 10 年期國債與日本國債之間的利差不斷收窄,同時日圓走弱,這正是教科書式的「主權債務死亡螺旋」預警信號。

AI 通縮/泡沫威脅

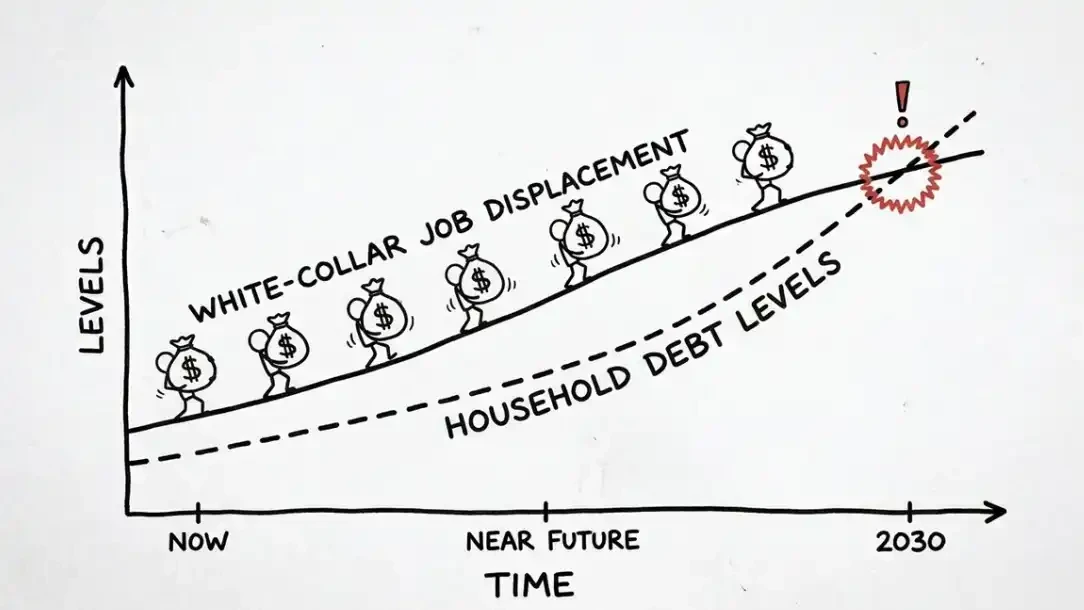

AI 代表著人類歷史上最快的一次技術加速,巨大的生產力提升正在到來。這聽起來很美好,直到你意識到問題所在。

我們正身處一個以債務為基礎的經濟體系中。在一個高槓桿經濟裡,大規模的「通縮型生產力提升」並不會帶來繁榮,而是可能直接引爆整個系統。白領群體普遍背負著房貸、車貸以及無法免除的學生貸款。AI 並不需要替代所有工作,就足以引發危機,哪怕只是小比例的崗位被取代,也會引發連鎖反應,最終演變為銀行體系層面的系統性違約。

再讀一遍這句話。「那如果 AI 本身就是一個泡沫呢?」問題的另一面在於:AI 也可能是一場泡沫,而泡沫一旦破裂,後果從來不會溫和。

歷史已經給出過類似的路徑:

1929 年:人們借到極限去買股票和耐用品,銀行幾乎放出每一分錢;當音樂停止時,沒有任何緩衝。

2000 年:只要公司名字帶「.com」,投資人就砸下數十億美元——沒有收入、沒有計畫,也無所謂,直到資金鏈斷裂。

2008 年:銀行把房貸發給失業者,評級機構卻把這些有毒資產打上「AAA」,彷彿在發小學金星,最終全球兩千萬個工作崗位被抹去。

而今天?一些分析師看著 AI 公司的估值,已經開始產生同樣的不安。整個系統,本質上運行在一個信用泡沫之上。

奧地利學派的經濟學家已經為此警告了幾十年:要麼主動刺破泡沫(代價是嚴重的經濟衰退),要麼貨幣本身被摧毀(走向惡性通脹)。

你只能在兩者之間做出選擇。

早期預警信號

這些並不是預測,而是此刻正在發生的信號:消費者信心跌至歷史低位,消費這台引擎正在熄火。

國債市場出現異常,這更像是新興市場「資本外逃」時才會出現的跡象。

日常生活中的「求生信號」也越來越明顯:有人開始用 Klarna 分期購買快餐和日用品;軍隊徵兵人數激增;研究所入學人數大幅上升(翻譯一下:找不到工作)。

企業層面的壓力同樣顯現:科技公司正在用海外勞動力,或者直接用 AI,來替代本土員工。

不相信嗎?

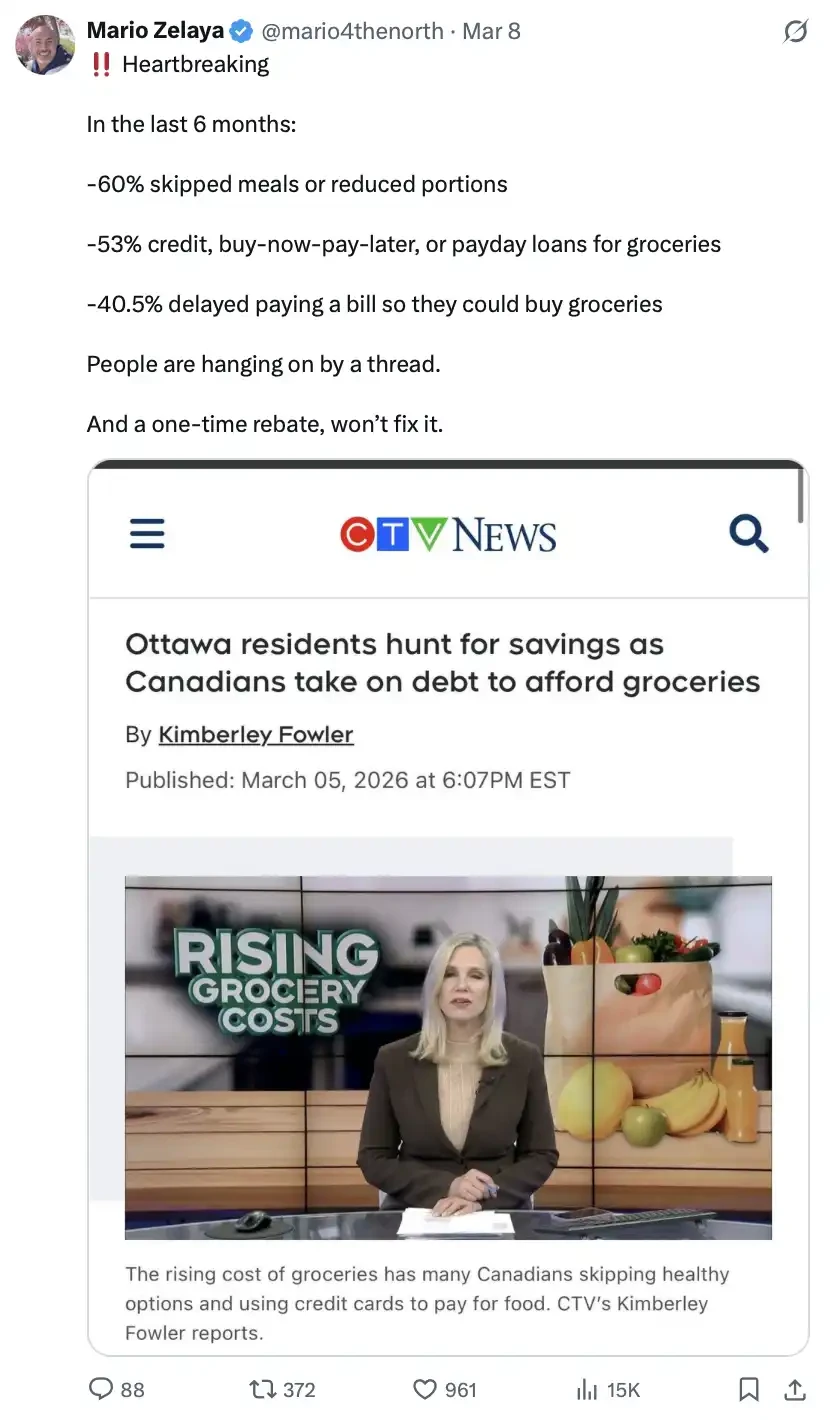

數據顯示過去 6 個月,60% 的人減少進食或縮減餐量;53% 的人靠信用、分期或高息貸款買食物;40.5% 的人為了買食物而延遲支付帳單。整體指向一個結論,很多人已經在「勉強維持」,生活處於崩潰邊緣,而類似一次性的補貼政策,並不能從根本上解決問題。

2025 年,美國陸軍招募人數創紀錄,並且提前 4 個月完成全年目標。在宏觀背景下,這通常被解讀為:當經濟機會減少、就業環境趨緊時,更多人會選擇進入軍隊作為穩定出路

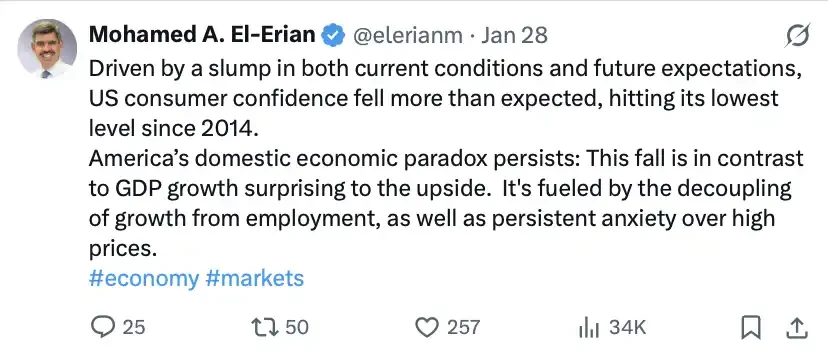

這段內容的核心是:美國經濟出現「數據與體感背離」的矛盾信號。一方面,消費者信心大幅下滑,已降至 2014 年以來最低水準;另一方面,GDP 成長卻超出預期。這種「經濟悖論」背後,是成長與就業逐漸脫鉤,以及高物價帶來的持續焦慮——也就是說,宏觀數據看起來還不錯,但普通人的實際感受卻在變差。

好吧,證據已經夠多了,那我們該怎麼辦?坐在那裡抱怨命運不公、唉聲嘆氣?當然不。

我們要做的,是先意識到這件事的存在,然後為此做好準備,從而活下來。

如何應對(行動指南)

接下來的內容,可以當作一份可執行的清單。

我們要用一種「杯子還剩一半水」的心態去面對它。以務實、肯幹的態度去行動,同時也要相信事情終會好轉。這不是世界末日。正因為清楚這一點,我們才能在該承擔風險的時候,敢於出手。

即時財務防禦

建立一筆能夠覆蓋 3 到 6 個月「最低生活開支」的應急資金。除最低還款之外,這件事的優先級高於一切。如果你現在沒有任何儲蓄,那就立刻先存下你的第一個 1000 美元。

這不是可選項。不要為了消費去借錢。如果必須進行一筆大額必要支出,盡量現在鎖定固定利率。在衰退週期中,浮動利率會把你拖垮。

儘快清理信用卡債務。經濟下行時,浮動利率通常會上升。要積極還款,必要時可以打電話給銀行協商降低利率——開口是沒有成本的,而且有數據顯示,大約 70% 的人確實能談下來。或者,你也可以考慮轉到 0% 利率的餘額轉移信用卡,但一定要算清楚,在利率上調前能否還清。

不要為任何人做擔保。接近 40% 的擔保人最終會替借款人還債。如果你想幫別人,直接給錢或提供私人借款。無論如何,都要保護好自己的信用記錄。這些聽起來很基礎,但非常關鍵。

職業與收入保護

你討厭老闆?可以理解。但如果沒有備選方案,在招聘機會降至低點、崗位被替代的環境下,僅僅因為「不爽老闆」就衝動辭職——那就自求多福。

持續提升技能,尤其是學會利用 AI。當然也可以是其他方向。YouTube、Udemy、Khan Academy、程式訓練營——大多免費或成本很低。學程式,學 SEO,疊加那些讓你更難被替代的技能,或者讓你具備開啟副業的能力。

開始一份副業。自由職業、線上服務、手工產品都可以。平均來看,一個副業每月可以帶來約 500 美元的收入,而這筆錢,會在你睡覺時為你構建安全墊。

投資與財富策略

忽略媒體製造的恐慌。經濟學家幾乎每年都在預測衰退,而「刷恐慌資訊」只會讓你做出情緒化決策,毀掉投資組合。

從長期來看,標普 500 指數是持續向上的——畢竟它代表的是美國最頂級的 500 家公司。如果你已經做好準備,在這種階段反而是加倉風險資產的好時機。我會這麼做,同時在合適的時候盡可能多地配置比特幣,在此之前則持續定投、分批建倉。

市場最終總會恢復。如果錯過市場表現最好的那 10 天,你幾乎就錯過了大部分收益。所以,當市場已經下跌 25%–35%(以標普為例),卻還有人大喊會更糟時,反而可能是你應該承擔風險的時候。

相信時間的力量。施羅德一項涵蓋 148 年數據的研究顯示:投資 1 個月,虧損機率約 40%;投資 1 年,降至 30%;投資 20 年,幾乎為零。

把時間拉長來看。也許你不一定要等 20 年,但至少要以一個週期為單位去思考。或者,你也可以做一隻「打不死的小強」。

你知道這個人是誰嗎?

嗯,這傢伙是人類歷史上最富有的人之一。1525 年他去世時,幾乎掌控了整個歐洲約 2% 的 GDP……而他之所以能做到這一點,說白了,就是靠「像小強一樣活下來」。

在今天,「做一隻打不死的小強」,大概意味著:現金 + 大宗商品 + 股票,均衡配置。

這樣的組合,可以讓你的資產在不同週期中持續複利成長。不過,這更適合資金體量較大的人,它未必能讓你暴富,但能讓你穩住。

如果你手裡有現金,我個人還是會考慮在風險曲線更遠端做一些配置,比如當比特幣下跌到 70% 左右時加倉。當然,這只是我的看法,不構成建議。

記住:當所有人恐慌拋售時,願意承接風險的人,才有機會獲得巨大的財富回報。

接下來,是一個經常被忽視、但非常重要的投資方向——

個人準備

1)投資你的健康

讓自己「更不容易被擊倒」。現在就開始投入時間和精力提升身體狀態,盡可能達到人生最好的體能水準。

一場疾病、一次手術,或者短時間無法工作,都可能直接摧毀你的財務狀況。因此,這是你能做的「報酬率最高」的投資。

2)資產與稅務規劃

做好稅務規劃,最大化利用免稅帳戶和養老金額度。在稅年結束前完成遺產與繼承安排,尤其是在政策可能變化(比如取消 7 年免稅規則或對遺產徵收資本利得稅)的情況下。必要時,找專業人士協助。

3)投資你的認知與知識

不要因為關注「非本領域」的東西而被嘲笑。也許演算法不會立刻獎勵你,但真正持續好奇、不斷學習的人,最終都會受益。持續輸出、持續學習,你的能力和影響力都會慢慢累積,演算法遲早會「看見你」。

2008 年金融危機摧毀了數百萬個工作崗位,但同時也催生了一整代開發者、數位行銷人和網際網路創業者。他們在低谷期用低成本學習技能,並在之後的牛市中實現了財富躍遷。

那麼,你應該把時間投入在哪裡?

第一層:直接創造收入的技能

文案、銷售、程式、SEO。這些技能可以立刻變現,無論是做自由職業,還是在公司內部創造價值。一個懂轉化的文案,在任何環境下都能賺錢;一個能交付產品的開發者,是企業最不敢失去的人。

第二層:保護和放大收入的技能

財務知識、稅務規劃、談判能力、基礎法律知識。很多人把錢交給顧問處理本可以自己花一個週末學會的事情,而這種「無知成本」,會像複利一樣不斷放大。

第三層:建立長期優勢的能力

宏觀分析、技術週期理解、提前識別資本流向。這些能力能讓你在大眾還沒反應過來時,已經看到了趨勢。

不過說到底,最重要的是把時間投入到那些你真正感興趣、也願意長期深耕的事情上。你所做的一切,不只是為了自己,更是為了你的家人——讓他們在未來少一點不確定,多一分安心。

正因為如此,我們才選擇提前準備。我們不是孩子,也不是盲目樂觀的人。我們清醒、理性,同時依然相信事情會變好。

這篇文章寫得很過癮。無論接下來世界會發生什麼,我們都已經做好了面對的準備。

P.S. 這些資訊並不稀缺,只是被大多數人選擇性忽視。真正拉開差距的,從來不是「是否知道」,而是「是否行動」。

原文連結