加密風投不再講同一故事

原文作者:Zhou, ChainCatcher

許多人認為,加密貨幣風險投資(VC)正邁向黃昏。

過去十年,加密 VC 高度同質化——扎堆相同賽道、重複相似敘事、爭搶同類項目。表面熱鬧,實則內在脆弱。

但當前正在發生的,或許是該行業誕生以來最值得期待的轉折點之一:市場首次真正出現分化。

2026 年 2 月底,兩則關鍵募資消息相繼浮現:

- Dragonfly Capital 完成第四期基金募集,規模達 6.5 億美元,聚焦穩定幣、鏈上金融基礎設施及現實資產代幣化(RWA);

- Paradigm 正為新基金籌集最高 15 億美元資金,投資範疇將從加密擴展至 AI、機器人等前沿科技領域。

若再納入 a16z Crypto 近日啟動的第五期基金(目標 20 億美元),這三家頂級加密 VC 在同一低谷週期中所展現的三種截然不同的戰略路徑,便清晰浮現——「守」、「變」、「破」。

守:a16z Crypto 的長期主義與信仰驅動

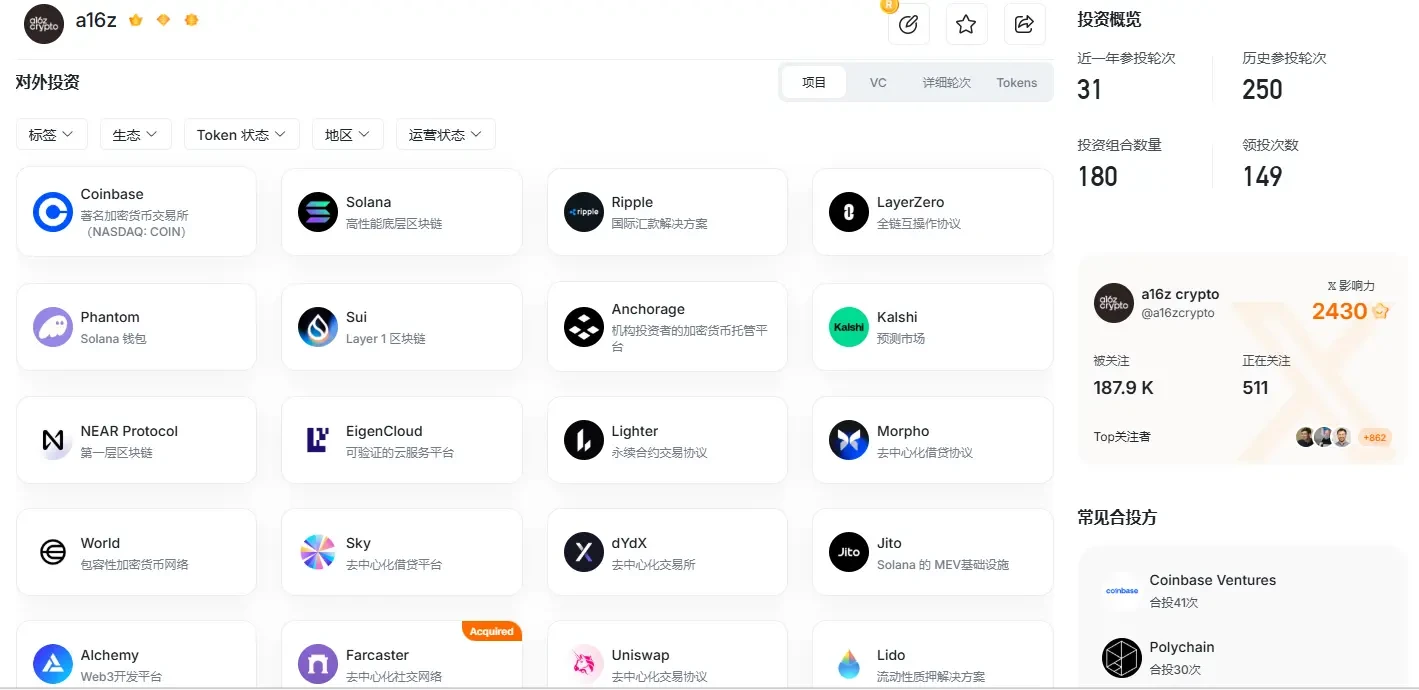

a16z Crypto 是 Andreessen Horowitz(a16z)旗下專注加密領域的基金線,自 2013 年起已累計完成四期募資,總規模逾 76 億美元,為全球規模最大的加密基金之一。

2026 年初,a16z 整體完成 150 億美元新一輪募資,涵蓋基礎設施、應用層與成長基金,並明確將「AI × 加密」交叉領域列為核心方向。其加密專線 a16z Crypto 同步啟動第五期基金募集,目標約 20 億美元,預計於 2026 年上半年關帳。

合夥人 Chris Dixon 將區塊鏈視為「互聯網的下一代基礎架構」,主張加密產業仍處於漫長的「奠基期」——正如 1943 年神經網路論文之於今日 AI,主流化需數十年沉澱。他強調:「a16z Crypto 持有至今的資產佔歷史總投入的 95%,因在風險投資中,過早出售優質資產是最糟糕的決定。」

每年發布的《State of Crypto》年度報告,不僅是深度研究輸出,更是對長期機構資本與「老錢」(Old Money)的持續信心溝通。其背後的 LP 群體,正是相信加密未來、願意以十年為單位押注的深度信仰者。

變:Dragonfly 的金融化進化與交易驅動

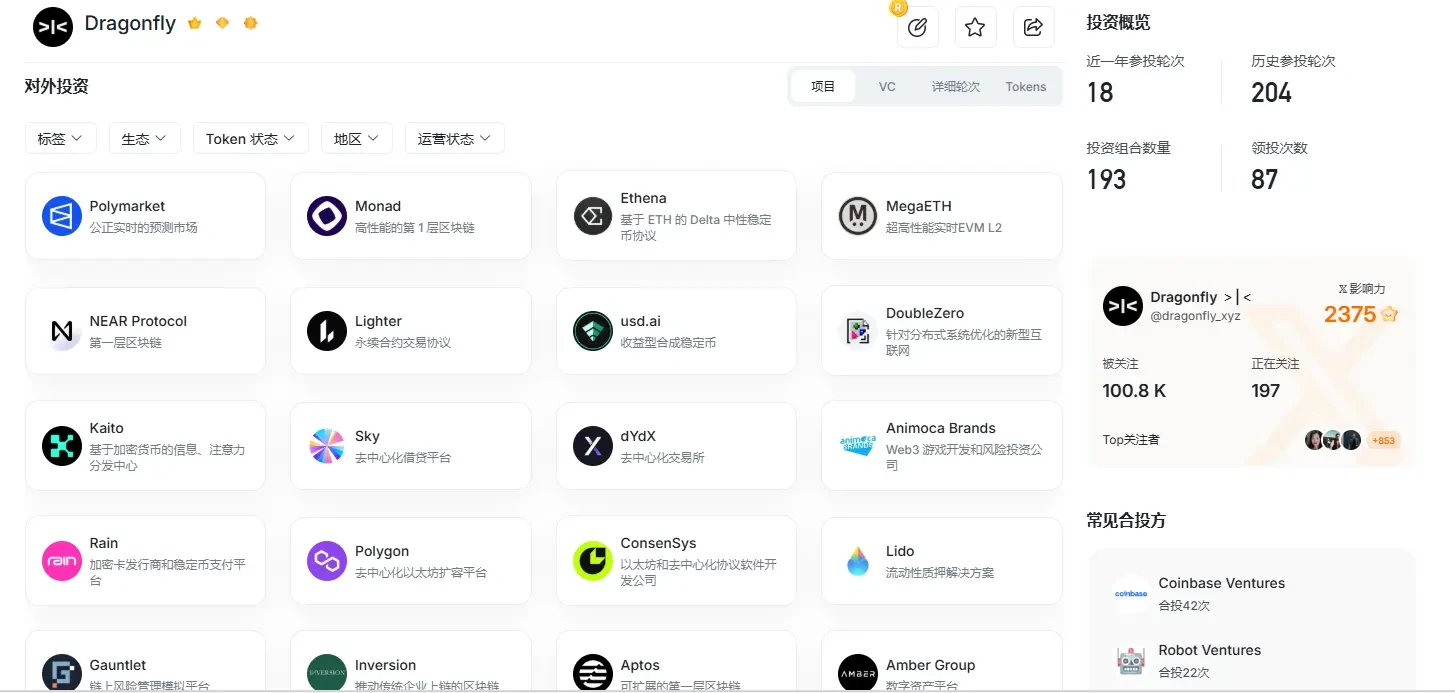

Dragonfly 成立於 2018 年,初期定位為連接亞美兩地的早期加密 VC。首期基金僅 1 億美元,核心優勢在於聯合創始人橫跨中美市場的地緣套利能力。

自 2019 年起,Dragonfly 持續向二級市場延伸:建立自有交易團隊、管理流動性資金,並於 2022 年收購 Naval Ravikant 共同創辦的加密對沖基金 Metastable。至此形成三大業務支柱:Dragonfly Ventures(一級投資)、Dragonfly Liquid(流動性策略)、Metastable(對沖基金)。

一級判斷力 × 二級交易能力,構成 Dragonfly 與純一級基金最根本的差異。這套跨市場系統需同步搭建兩套決策框架、風控體系與人才結構——一級重技術洞察,二級重量化微觀結構。其招聘明確要求 delta-neutral 對沖、衍生品庫存風險管理等稀缺技能,凸顯其壁壘難以複製。

截至 2026 年初,Dragonfly 總管理資產約 40 億美元,投資組合涵蓋 Ethena、Polymarket、Monad Labs 等明星項目。

此舉亦回應嚴峻現實:RootData 數據顯示,2025 年加密一級市場融資總額達 227.3 億美元(剔除 Post-IPO 及債務融資),同比增長 120.6%;但融資事件僅 933 起,同比下降 40.3%,創近五年新低。資金高度集中,中小早期項目生存空間持續萎縮。

管理合夥人 Haseeb Qureshi 指出:「泛加密、非金融屬性的應用實驗已被市場證偽。」新基金將聚焦穩定幣、DeFi 與鏈上金融服務,並明言:「Ethena、Polymarket、Rain、Mesh 的成長已說明一切——加密的覆蓋面即將爆炸式擴張,我們支持站在中心的創始人。」

其 LP 群體,是信奉區塊鏈金融化邏輯的機構、交易導向的配置型資本,以及務實理性的加密投資人——他們不求宏大敘事,只求真實流動性與可持續交易收益。

破:Paradigm 的邊界拓展與跨域敘事

Paradigm 的轉型,藏於一組數字之中:

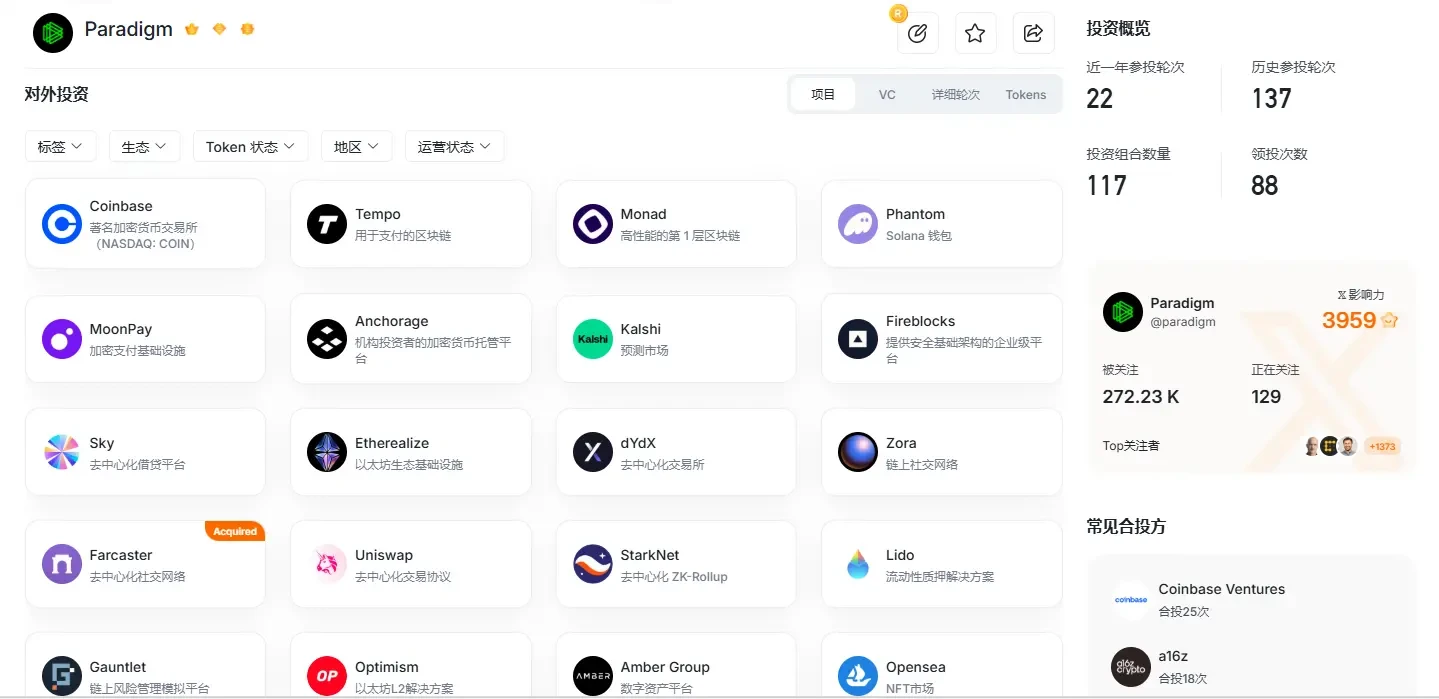

- 2021 年:單筆募資 25 億美元,創當時加密基金史上紀錄;

- 2024 年:第三期基金縮水至 8.5 億美元;

- 2026 年:新基金目標 15 億美元,投資範疇正式延伸至 AI、機器人等前沿科技。

Paradigm 底色為「VC + 孵化」:聯合創始人 Matt Huang 出身紅杉資本,19 歲創辦機器學習公司並被 Twitter 收購;Fred Ehrsam 為 Coinbase 共同創始人。團隊擅長早期趨勢判斷與技術風險把控。Stripe 創辦人 Patrick Collison 曾評價 Huang:「冷靜、嚴謹、有耐心——這些特質極適合影響力滯後的複雜技術。」

其代表作 Uniswap、Coinbase 等早期協議,奠定行業地位。外界常形容 Paradigm 為「研究實驗室與工程組織的結合體,而非傳統 VC」。

FTX 崩塌後,Paradigm 花三年重建信任。但更深層困境在於:優質早期標的日益匱乏。對一家以判斷力與孵化能力見長的基金而言,「無好項目可投」比市值下跌更致命。

因此,向 AI 轉向絕非臨時起意。早在 2023 年,Paradigm 已悄然刪除官網所有 Web3 相關表述;Matt Huang 公開表示:「AI 的進展太有意思了,不可能忽視」,並強調加密與 AI 非零和競爭,而是存在大量交疊。2026 年初,Paradigm 更與 OpenAI 聯合發布 EVMbench——一個測試 AI 模型識別與修復智能合約漏洞的基準工具。

OECD 數據顯示:2025 年全球 AI 領域 VC 投資達 2587 億美元,佔全球 VC 總額 61%(2022 年僅 30%)。而 Paradigm 的轉型,亦具結構性動因:a16z Crypto 已牢牢鎖定長期信仰資本;Dragonfly 在金融化賽道樹立交易能力護城河;Paradigm 的團隊基因,既無法複製前者之「信仰敘事」,亦不適配後者之「交易路線」——唯有講述「融合創新」的新故事,才能觸達那些已對純加密失去興趣、卻仍願押注跨域技術融合的新一代資本。

Hack VC 合夥人 Alexander Pack(前 Dragonfly 管理合夥人)指出:「KKR 與貝恩資本早已從純私募股權擴展至信貸與上市股票;a16z 亦針對各科技細分領域設立專項基金。Paradigm 此舉,正反映整個產業走向成熟——重新融入更廣闊的科技生態。」

三種範式,三種存在理由

將 a16z Crypto、Dragonfly、Paradigm 並置觀察,一條清晰的邏輯分叉線躍然眼前:

它們共同回答同一個根本問題:在加密行業低谷期,一家基金憑什麼繼續存在?

- a16z Crypto 的答案是「規模與信仰」:大到足以穿越週期,深到足以代表行業,持續向市場傳遞信心;

- Dragonfly 的答案是「能力與專注」:深耕加密金融化,以交易能力彌補一級市場局限,在項目稀缺期維持資金活性;

- Paradigm 的答案是「敘事與破圈」:用 AI × 加密的新融合敘事,爭取傳統加密 VC 無法觸及的資本,將自身邊界從單一產業拓展至更大規模的技術融合浪潮。

三種路徑,無一為終局;亦無一可輕易複製——能講什麼故事,最終由團隊基因決定。

這,或許正是加密 VC 走向成熟的真正標誌:不再千軍萬馬擠同一條窄路,而是各自找到屬於自己的那條路。同質化的行業是脆弱的;唯有長出不同物種,市場才算真正活著。