AI越強大,麥當勞越值錢

原文作者:David,深潮 TechFlow

2026 年開年,AI 讓資本市場陷入恐慌。

不是 AI 不行,而是 AI 太「能幹」了——每推出一項新功能,就引發一場行業股災。

以 2 月為例,Claude 母公司 Anthropic 密集發布四次重大更新:AI 可自動執行企業工作流,SaaS 軟體股崩跌;AI 可即時掃描程式碼漏洞,網路安全股重挫;AI 能重寫銀行數十年老舊主機程式,IBM 單日暴跌 13%,市值蒸發 310 億美元,創下自 2000 年網際網路泡沫以來最慘紀錄。

短短一個月,多個產業被逐一「點名」。

恐懼具有高度傳染性。

線上教育平台多鄰國(Duolingo),股價從去年 5 月歷史高點 544 美元,一路滑落至今年 2 月底不足 85 美元,跌幅逾 80%;iShares 軟體 ETF 年初至今下跌 22%,較歷史高點累計回落達 30%……

有交易員向 Bloomberg 表示:「只要媒體標題出現『AI 將顛覆 XX』,就能觸發一場小型閃崩。」

資金正加速撤離這些領域,但錢總得有去處。

順著 AI 投資是一條路:買英偉達、買算力、買基礎設施……但這條路已過度擁擠,估值持續攀升。

於是,另一個關鍵問題浮現:是否存在一種公司,無論 AI 如何進化,都無法取代?

HALO:反 AI 焦慮的第一面旗幟

2 月初,美國資管公司 CEO、CNBC 常駐財經評論人 Josh Brown 在個人部落格發表一篇文章,首創概念:

HALO —— Heavy Assets, Low Obsolescence(重資產、低淘汰風險)。

核心邏輯極其直觀:投資那些 AI 無法用「輸入幾個字」就複製出同等價值的公司。

他舉例說明:同屬旅遊業,Delta 航空年初至今上漲 8.3%,Expedia 卻下跌 6%。差異在哪?AI 可幫你比價訂票,但飛機仍需真實起降——Delta 擁有飛機與航權,Expedia 僅提供搜尋框。

Brown 強調:「這是過去 15 年我見過最簡單、最有力的投資框架。」

過去,華爾街狂熱擁抱輕資產模式:軟體公司無工廠、無庫存、複製零成本、利潤率驚人。而 AI 最擅長替代的,恰恰就是依賴程式碼與資訊差獲利的企業。

風水輪流轉,「重」,開始重新被定義為價值。

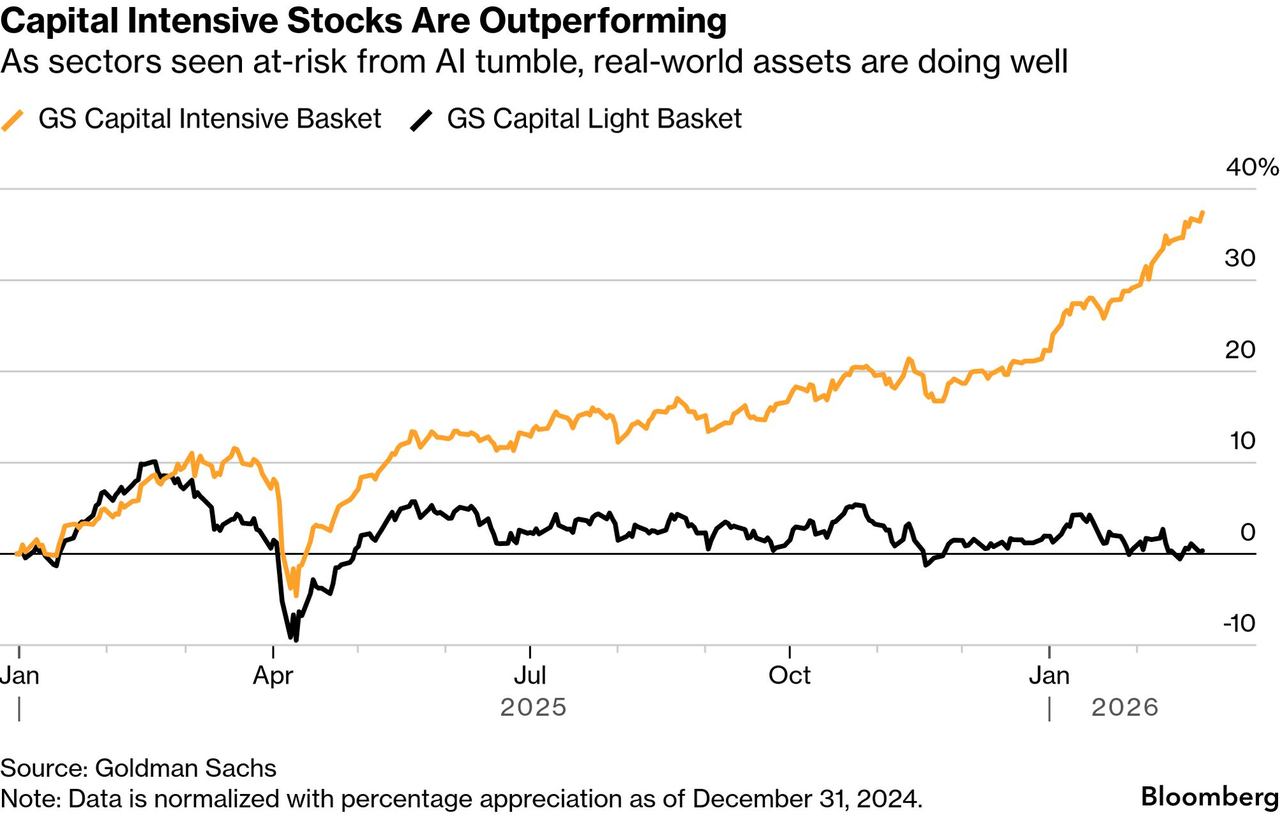

HALO 概念誕生數週內,高盛發布正式研報《The HALO Effect》,數據顯示:自 2025 年初至 2026 年 2 月,其「重資產」股票組合跑贏「輕資產」組合達 35%。

摩根士丹利交易台將 HALO 列為客戶推薦標的;巴克萊、美銀研究報告頻繁引用;Axios、《華爾街日報》、CNBC 全面跟進報導……

一名部落客隨手創造的詞彙,迅速成為 2026 年華爾街最具影響力的交易主題。

這背後反映的並非 Brown 的個人才華,而是市場深切的焦慮——大家亟需一個詞來提醒自己:

別怕。AI 雖然正在顛覆許多產業,但確實存在一批「不可替代」的公司。

世界本質上是一座巨大的重資產系統

HALO 是純敘事?不。資本市場早已用真金白銀投票。

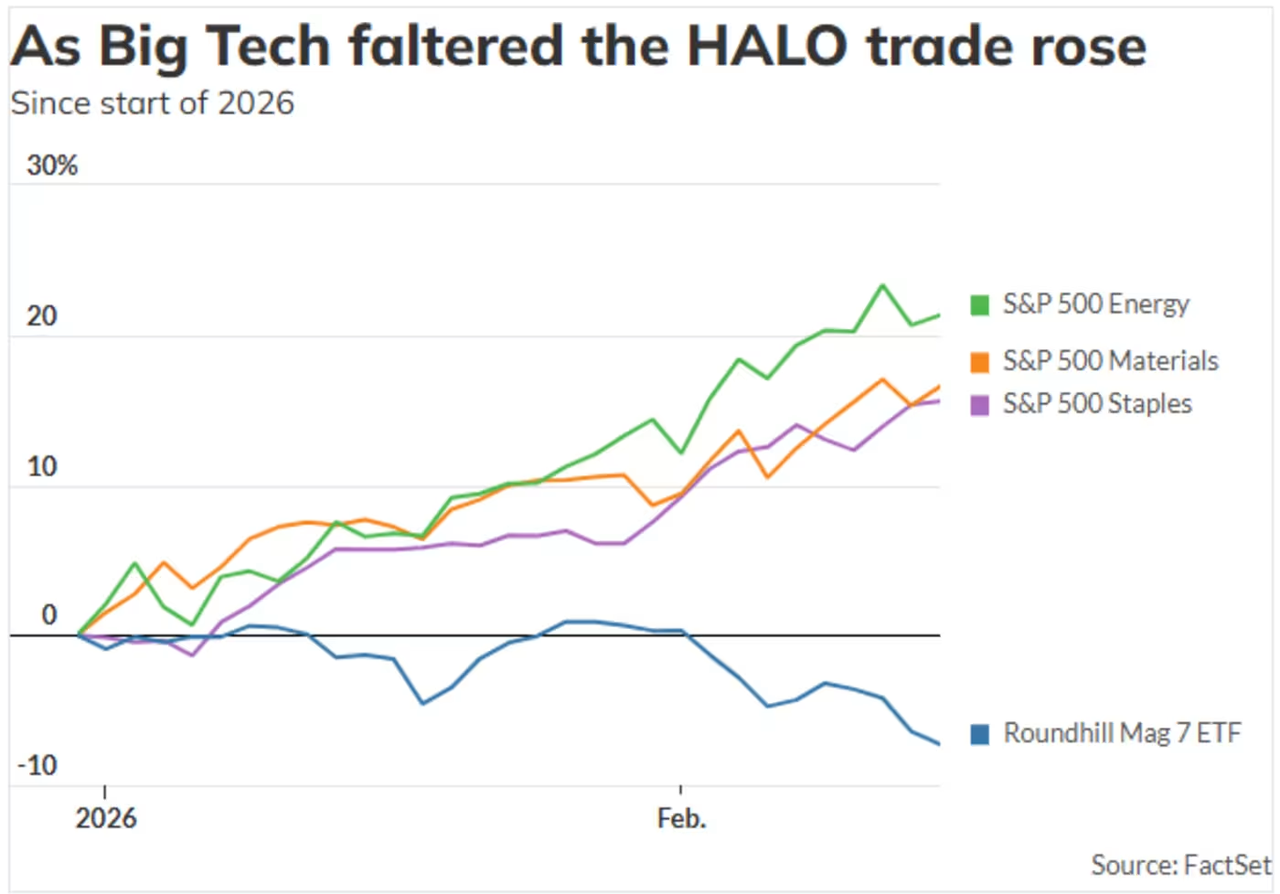

2026 年開年至 2 月底,標普 500 指數中:能源板塊上漲逾 23%,材料板塊 +16%,必需消費品 +15%,工業板塊 +13%;與之對比,資訊科技板塊下跌近 4%,金融板塊下跌近 5%。

美股「科技七巨頭」(Alphabet、亞馬遜、蘋果、Meta、微軟、輝達、特斯拉)集體熄火,僅兩檔實現年內正報酬。

投資人真正憂慮的是:每年砸入數千億美元建設算力基建,能否真正回收?

領漲的究竟是哪些公司?

麥當勞、沃爾瑪、艾克森美孚——賣漢堡的、開超市的、煉石油的。AI 可寫詩、可編程、可打官司,但它炸不了薯條,也挖不出原油。

百威啤酒同期上漲 48%,畢竟,你無法把 AI 喝進肚子裡。

因此,HALO 所代表的,是 AI 焦慮下資本市場估值邏輯的一次根本性翻轉。上一次類似翻轉,發生在 2000 年。

當時,資金大規模撤離科技股,湧向能源、工業與必需消費等「沉悶」板塊。納斯達克指數於 2000–2002 年間暴跌近 80%,同期標普能源板塊反彈近 30%。

但關鍵差異在於:網際網路泡沫破裂,源於技術「無法變現」;而本次恐慌,源於技術「太能變現」——AI 的成功本身,成了市場最大的不安來源。這在資本市場史上極為罕見。

更富諷刺意味的是:AI 公司自身也在急速「變重」。

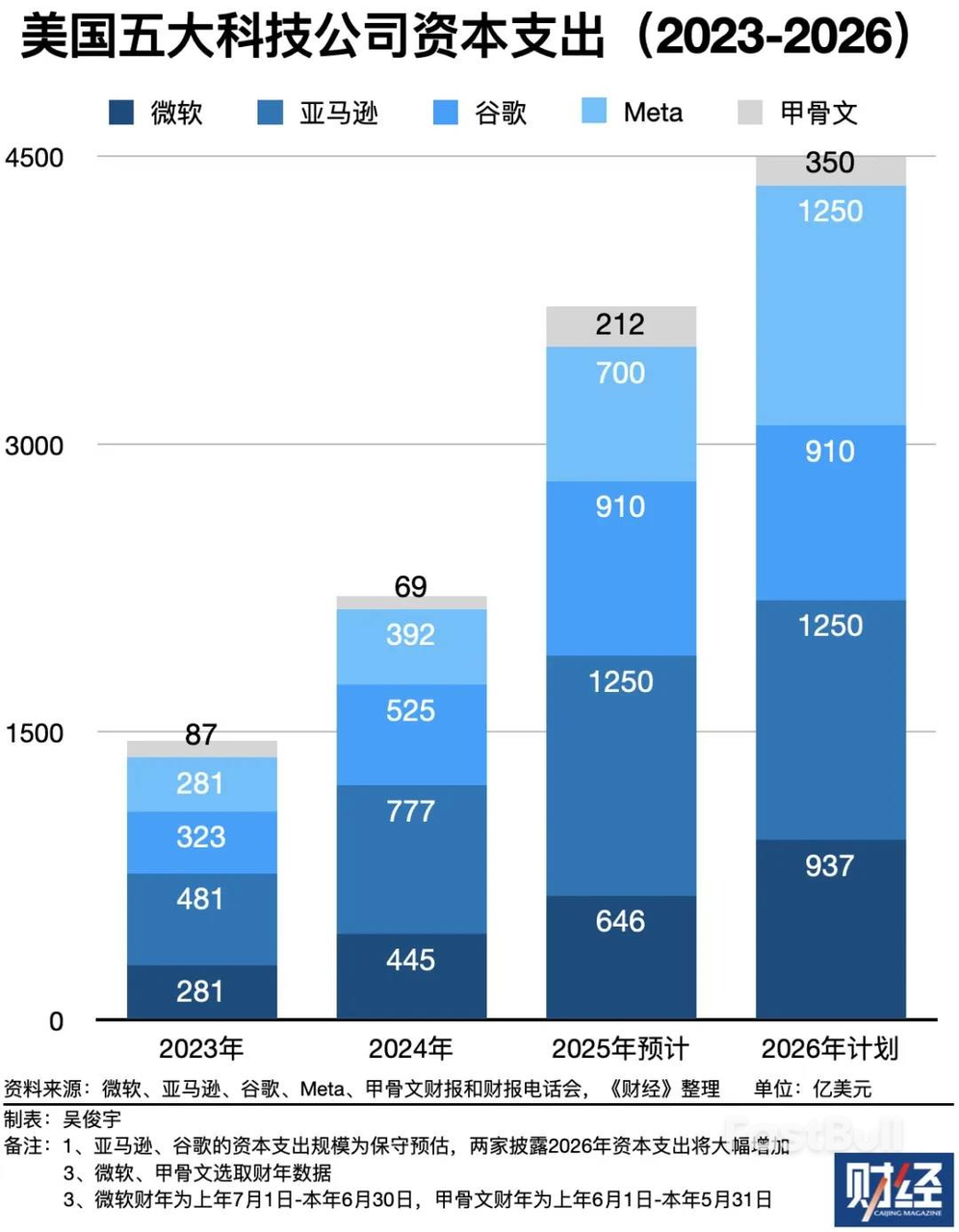

高盛指出,過去最堅信輕資產哲學的科技巨頭,如今已成史上最大資本支出者。

五大科技龍頭(2023–2026 年)預計總資本支出達 1.5 兆美元,其中單 2026 年即超過 4500 億美元,超越 AI 時代前所有歷史投入總和。

圖源:財經

這些資金流向何處?資料中心、AI 晶片、光纖電纜、液冷系統、發電設施——全是物理世界中又重又貴的硬體資產。

於是我們目睹一幅荒誕畫面:

AI 打碎別人的輕資產模式,自己卻成了最龐大的重資產持有者。

聲稱要顛覆舊世界的公司,最終發現它們所需的資源與舊世界毫無二致:廠房、電力、管道、土地……

華爾街追逐了 15 年的「輕」,最後證實:連 AI 自身,也逃不開「重」的物理定律。

美國躲進麥當勞,中國用千問點單

同一時間,對岸的中國市場,給出了截然相反的答案。

Bloomberg 於 2 月下旬報導指出:「中國市場正積極抵制全球性的 AI 恐慌交易。」文中一句總結尤為精準:

美國市場聚焦 AI「奪走什麼」,中國市場專注 AI「能幫到什麼」。

同一波技術浪潮,催生兩種完全相悖的情緒。

當美國投資人發明 HALO 一詞、紛紛湧入麥當勞與沃爾瑪避險時,中國投資人正瘋狂搶籌 AI 應用型標的。

摩根大通 2 月給予 MiniMax、智譜 AI「買入」評級;高盛同步推薦壁仞科技、沐曦集成電路;美銀分析師明確指出:「AI Agent 及其商業化落地,將是 2026 年中國市場最大投資主線。」

騰訊、阿里巴巴等平台巨頭,無人擔憂會被 AI 消滅;市場關心的是:它們能否藉 AI 實現更強盈利增長?

高盛 1 月報告指出,騰訊是中國互聯網領域 AI 應用的最大受益者——遊戲、廣告、金融科技、雲服務四大業務線,全因 AI 加速而顯著提效。

為何同一技術,在兩地引發如此迥異反應?

表面看是估值差異:美國科技股多年高漲,已臻極致昂貴,AI 對利潤率的任何侵蝕都會引發估值崩塌;中國科技股則剛走出近三年低谷,基期低、彈性足,AI 對其而言是增量紅利,而非生存威脅。

但更深層差異,在於土壤。

就在 HALO 敘事席捲美股之際,中國剛度過「史上 AI 含量最高」的春節:

火山引擎成為央視春晚唯一 AI 雲合作夥伴;豆包拿下央視春晚獨家合作;千問冠名東方、浙江、江蘇、河南四大衛視春晚;騰訊元宝派發 10 億紅包;百度文心送出 5 億紅包;阿里更祭出 30 億「春節請客計劃」——千問幫你點奶茶,3 小時完成百萬單配送……

圖源:新浪新聞|圖數室

四大科技巨頭春節期間 AI 相關營銷總投入逾 45 億元人民幣。

十年前,這個舞台屬於微信與支付寶搶紅包;今天,主角換成豆包與千問。AI 公司不再視春晚為廣告位,而是將其當作 AI 進入全民日常的科普課堂。

同樣一把火,燒在乾柴上是災難,點在濕柴上是取暖。

同一波 AI 浪潮,美國資本選擇「逃離被顛覆者」,擁抱「AI 殺不死者」;中國資本選擇「擁抱善用 AI 者」。

一邊追,一邊逃。筆者認為,逃的那一方,可能已出現明顯定價過度。

當前局面是:AI 的能力已被合理定價,但 AI 的破壞力卻被嚴重高估。資金湧入 HALO 股票,本質是在預演「AI 將消滅誰」,並提前套現離場。

他們奔向麥當勞、百威啤酒、沃爾瑪……這些公司當然優質,但今年漲幅中,有多少來自基本面?又有多少來自恐懼溢價?

華爾街的鐘擺,向來矯枉過正:2000 年相信所有 .com 都值錢,2002 年斷定所有 .com 都是騙局;如今,甚至認為啤酒與拖拉機也能抵禦 AI。

當此共識過度擁擠之日,下一次反向矯枉,便不遠矣。

至於筆者個人觀點如下:

AI 確實持續變強,這毋庸置疑。但「變強」與「摧毀一個產業」之間,距離遠比多數人想像得更長、更曲折。

歷次技術革命皆遵循相同劇本:先恐慌 → 再過度撤離 → 最終發現,被拋棄的產業並未死亡,反而因恐慌而變得更具投資價值。

網際網路未曾殺死沃爾瑪,沃爾瑪學會了電商;行動支付未曾殺死銀行,銀行學會了開發 App。

真正會被 AI 淘汰的,是那些本就不該存在的公司——產品毫無壁壘、成長全靠融資、存活仰賴資訊不對稱。

這些公司不需要 AI 來動手,經濟周期自然會清理。

因此,核心問題從來不是「AI 會不會顛覆世界」,而是每個投資人都該自問:

你所投資的這家公司,是否具備將 AI 化為武器的能力,而非任其成為自己的訃告?

能清晰回答這個問題的人,根本不需要 HALO。