我們憂心被AI取代,但Citrini末日推演遺漏何事?

優秀的文章,往往能讓市場將「情景推演」誤讀為「現實預言」。

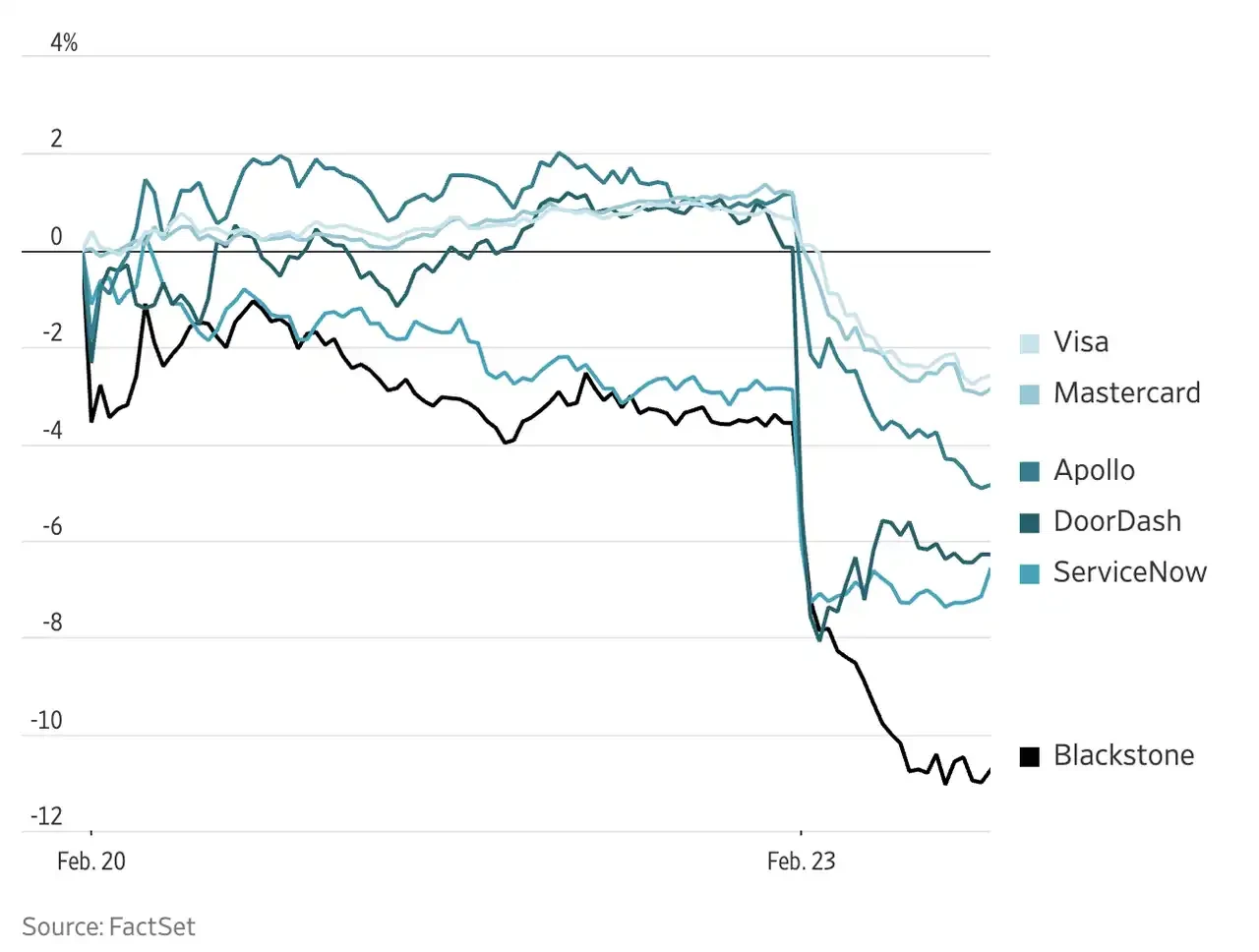

2026 年 2 月 22 日,一份名為《The 2028 Global Intelligence Crisis》的報告在社交平台與金融市場引爆熱議,點閱量突破 2700 萬。報告發布當日,IBM 股價重挫 13%,DoorDash、American Express、KKR 等多家企業股價下跌逾 6%。

這份報告出自 Citrini Research 創辦人 James van Geelen 之手。這位 33 歲的研究者在 X 平台擁有超過 18 萬粉絲,其 Substack 在財經類作者中排名首位,專注主題股權投資與全球宏觀研究,風格以跨資產分析與橫向聯想見長;其真實投資組合自 2023 年以來累計報酬率達 200% 以上。報告以虛構的 2028 年為背景,推演 AI 在兩年內大規模取代白領勞動力所引發的連鎖反應:消費萎縮 → SaaS 資產違約潮 → 信用緊縮 → 最終形成「技術性繁榮」與「社會性衰退」並存的畸形經濟狀態。Van Geelen 在文首明確標註:「本文描述的是『一種可能的情景』,而非預言。」然而市場並未細辨此關鍵區別。

比起短期市場波動,更值得關注的是該文引發的廣泛思辨——從學術界、華爾街到中文互聯網,十餘篇多角度回應文章陸續出現。與盲目信奉單一極端結論相比,我們或許更能從各方觀點的「分歧與交疊」中,拼湊出一個更立體、更貼近現實的未來圖景。

Citrini 的核心推演邏輯

Citrini 的敘事主線清晰而嚴密:AI 能力躍進 → 白領崗位大規模替代 → 失業上升導致消費支出萎縮 → 以 SaaS 收入為底層資產的結構化金融產品(他稱之為「Software-Backed Securities」)集中違約 → 信用緊縮蔓延至整體金融體系 → 經濟陷入技術高速成長與社會普遍衰退並存的異常狀態。

每一環節皆有實證支撐,但將其串成一條「必然危機路徑」,則需多重激進假設。我們可沿三個關鍵分論點展開:勞動力替代的速度與規模、需求崩塌的傳導機制、以及金融系統性風險爆發的可能性。

不破不立:AI 替代白領,究竟有多快?

Citrini 將轉型起點設定於 2026 至 2028 年間,法律、金融分析、軟體開發與客服等領域首當其衝。

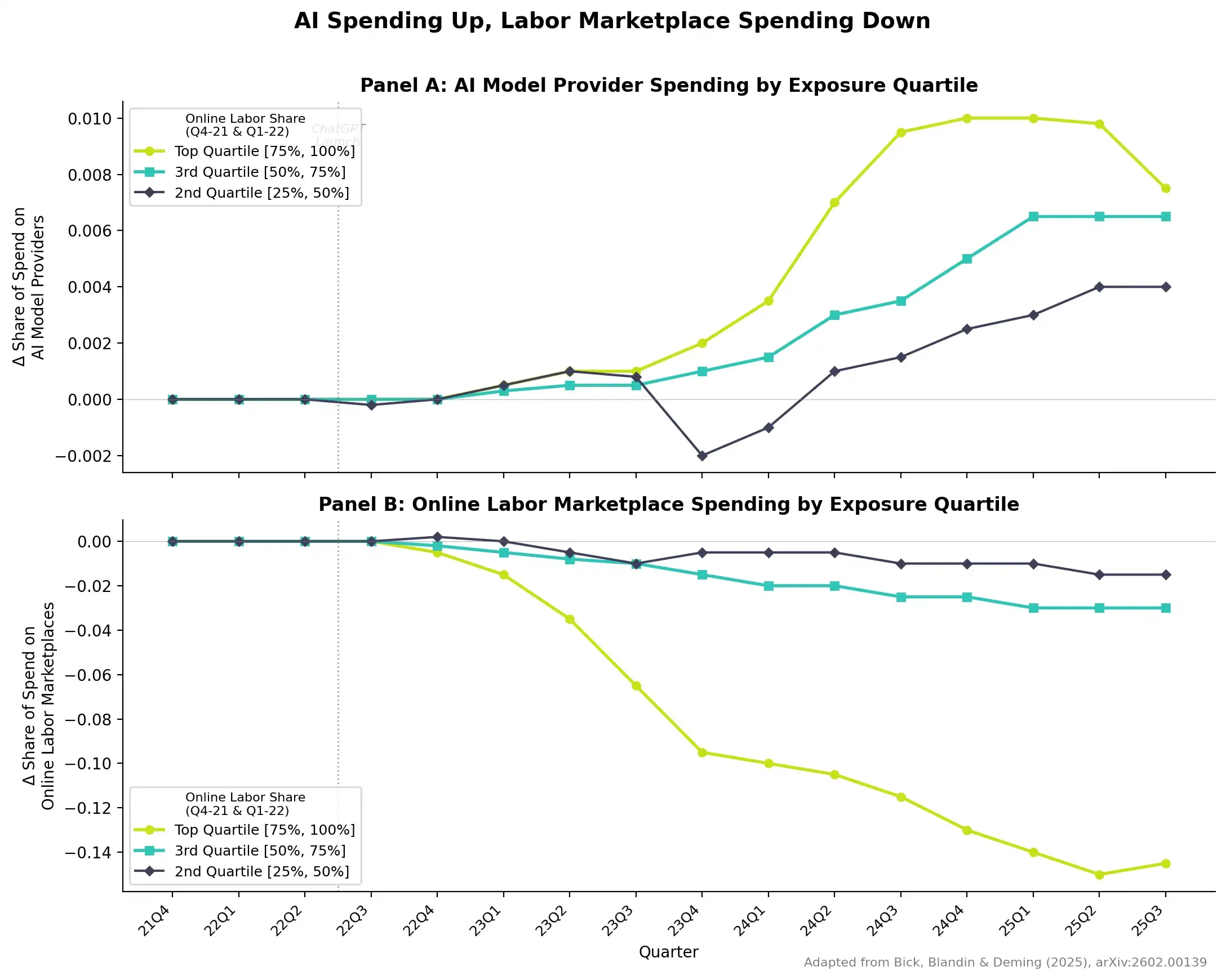

企業在 AI 模型供應商與線上勞動力平台上的支出占比變化(依行業 AI 暴露程度分組)

企業在 AI 模型供應商與線上勞動力平台上的支出占比變化(依行業 AI 暴露程度分組)

實證數據確實支持部分替代現象:Bick、Blandin 與 Deming 的研究指出,ChatGPT 推出後,AI 暴露度最高的企業明顯增加對 AI 模型供應商的支出,同時減少線上勞動力支出,降幅約 15%。值得注意的是,這不是「等額置換」——每減少 1 美元人力支出,僅增加 0.03 至 0.30 美元 AI 支出。換言之,AI 正以遠低於人工的成本完成同等任務。

但批評者指出:Citrini 過度高估了轉變速度。以美國房地產經紀人行業為例,儘管技術早已具備大幅削減人力的能力,該行業至今仍雇用逾 150 萬人。制度慣性、監管壁壘與產業利益結構,構成一道比技術本身更頑強的防線。有觀點直言:Citrini 嚴重低估了「制度勢能」的阻力。

另有分析援引 Kimball、Basu 與 Fernald(1998)經典研究指出,歷史上的技術衝擊,長期而言本質上是供給側正向刺激——雖伴隨短期就業結構調整,但創造的產出空間遠超被取代的崗位。

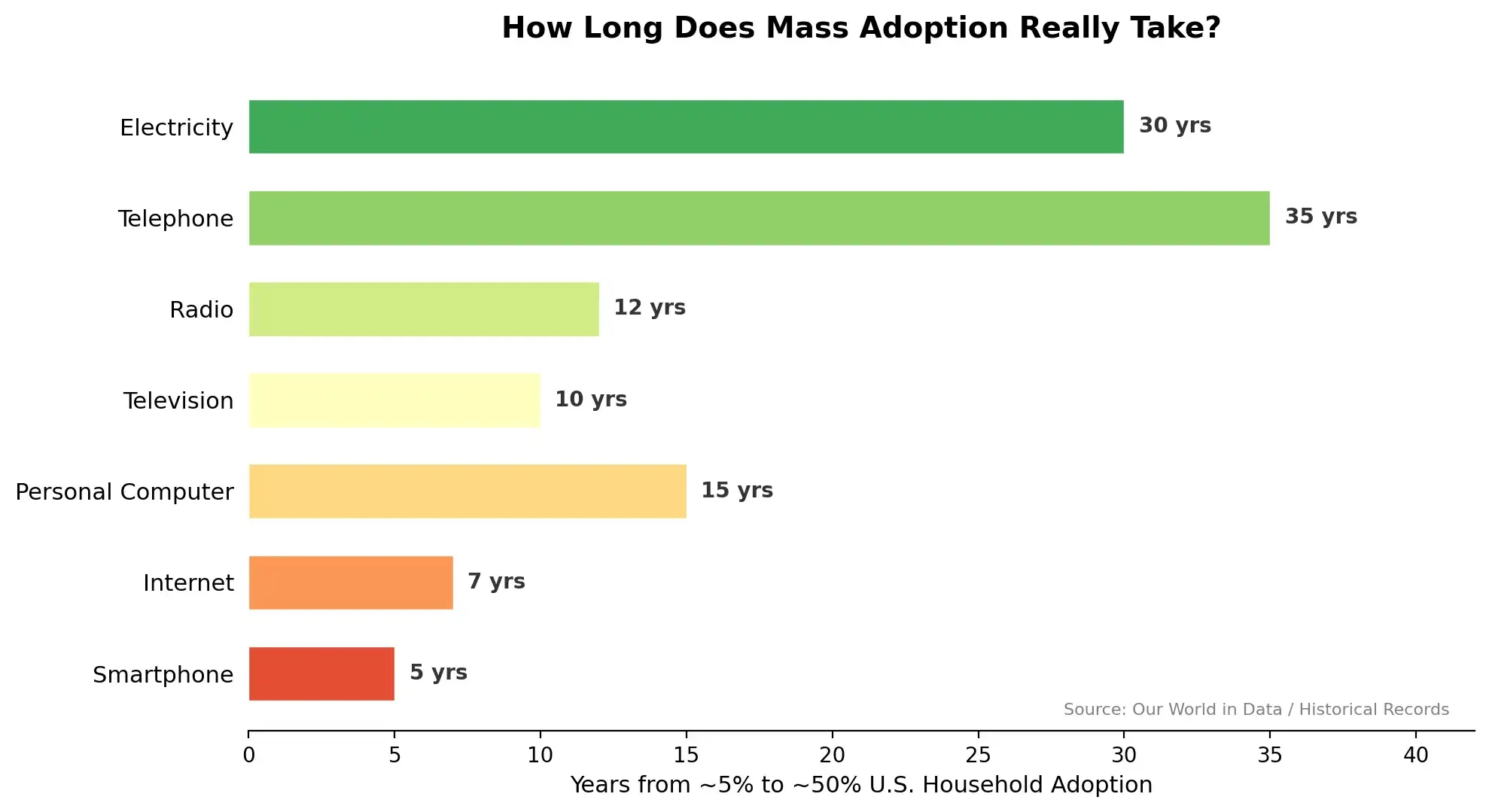

回顧通用目的技術(GPT)的擴散史,從實驗室到大規模滲透,歷來慢於技術本身的成熟速度:電力花費 30 年才從 5% 家庭普及率升至 50%,電話耗時 35 年,就連擴散最快的智慧型手機也需 5 年。AI 的技術能力或已足夠顛覆眾多產業,但「技術能力」與「制度吸收能力」之間的鴻溝,從來無法單靠技術本身填補。

需求崩塌?未必是通縮,而是價格革命

Citrini 的第二環關鍵推演,是失業→收入減少→消費萎縮→企業盈利下滑→進一步裁員的螺旋下行。

但此處存在根本性概念混淆:他將「需求側通縮」(購買力萎縮)與「供給側通縮」(技術壓低生產成本)混為一談。AI 所驅動的服務價格下降,本質上屬於後者——類似過去數十年電子產品與通訊服務的價格軌跡。

傑文斯悖論(Jevons Paradox)在此極可能再度生效:當 AI 將法律諮詢、醫療診斷、軟體開發等服務成本大幅壓低,過去因價格高昂而被排除在外的大規模潛在需求將被釋放,總需求非但不會萎縮,反而可能爆炸性增長。與此同時,「莫拉維克悖論」(Moravec’s Paradox)亦發揮作用——對機器而言,最困難的往往不是高階邏輯推理或海量資料檢索,反而是人類習以為常的肢體動作、感官认知與情感互動。這意味著體力勞動與需精細感知的服務業崗位,韌性可能遠超預期。

然而傑文斯悖論亦有失效風險。芝加哥大學經濟學教授 Alex Imas 提出關鍵質疑:若 AI 自動化了絕大多數勞動,而勞動收入在總收入中的占比急劇下降,那麼誰來購買這些被高效生產的商品與服務?這已觸及分配機制的核心。當產出能力趨近無限,而有效需求高度集中時,我們面對的或許不是傳統意義的衰退,而是一種教科書尚未充分討論的新型失衡——物質豐饒,卻難以觸及多數人。

管中窺豹:從就業衝擊到金融危機,距離有多遠?

Citrini 推演中跨度最大、也最具爭議的一環,是從白領失業直接躍遷至系統性金融危機。他預期以 SaaS 收入為底層資產的結構化金融產品將大面積違約,觸發類似 2008 年的信用緊縮。

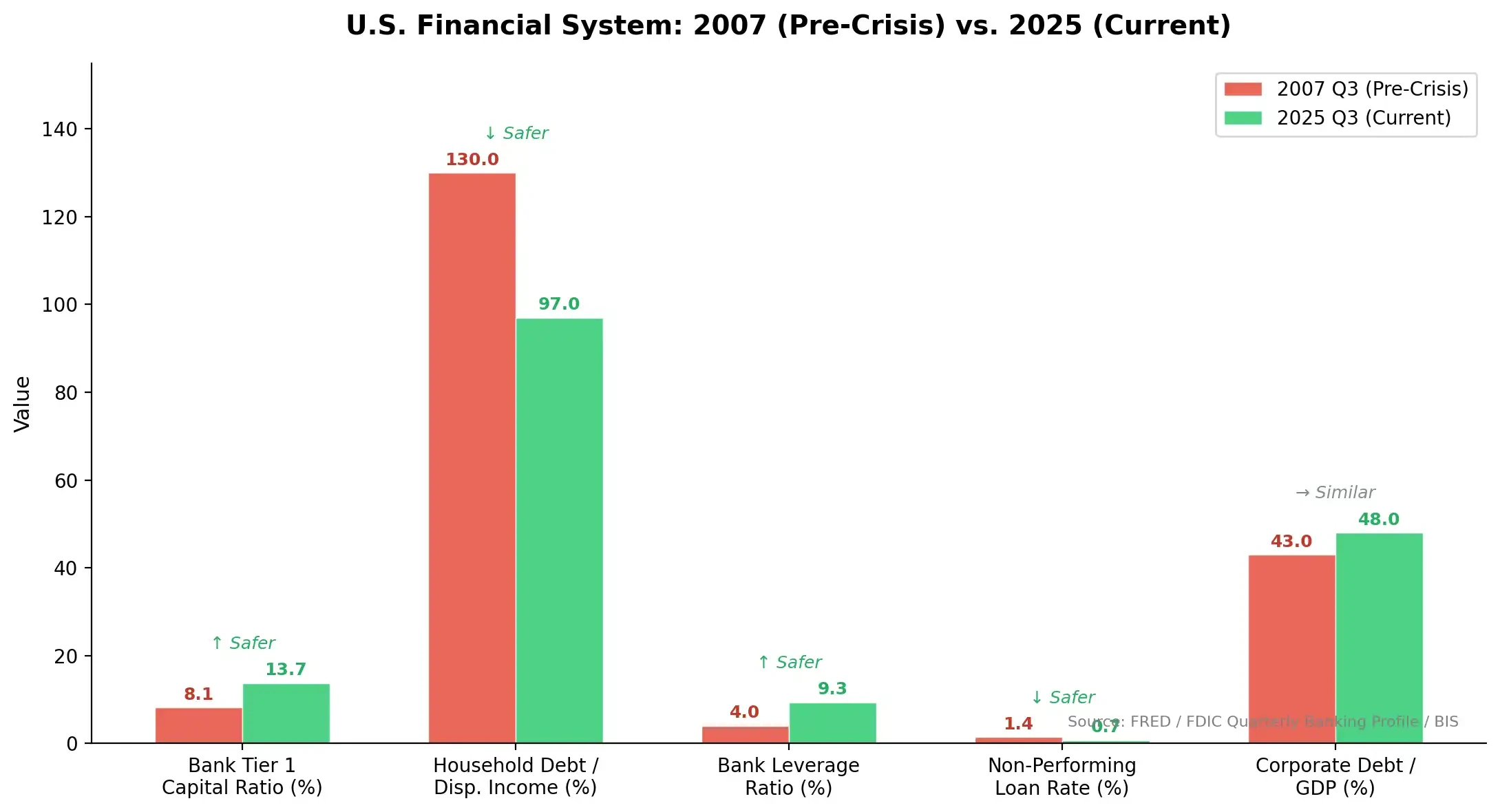

但多位評論者指出:當前美國金融體系的韌性,已遠非 2008 年可比。經歷 Dodd-Frank 法案改革與多輪壓力測試後,銀行體系更為穩健;企業部門槓桿率健康;家庭負債壓力顯著緩解。

對比 2008 年危機前夕,美國金融體系各項韌性指標已大幅提升:銀行一級資本充足率由 8.1% 升至 13.7%,家庭部門債務與可支配所得之比由 130% 降至 97%,不良貸款率由 1.4% 降至 0.7%。

即便部分 SaaS 公司確實面臨收入下滑,其規模亦不足以引發系統性信用危機。前彭博社專欄作家 Nick Smith 指出,Citrini 在此犯下常見錯誤:將微觀層面的產業衝擊,線性外推為宏觀層面的系統風險。針對需求崩塌,Smith 的答案很明確:財政政策。若失業真大幅攀升,政府完全具備能力與政治意願,透過大規模財政刺激托底總需求。

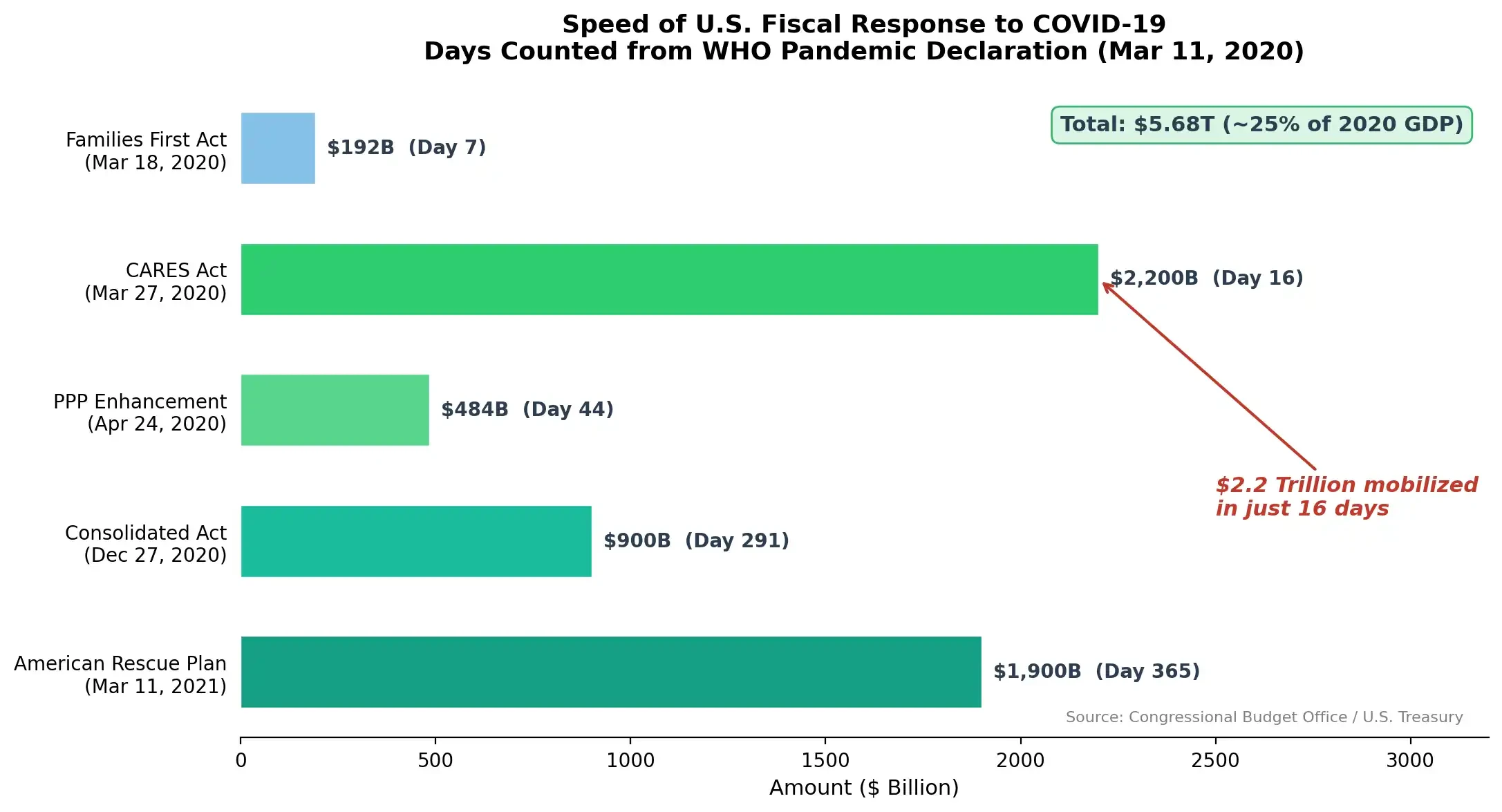

制度的反應能力亦被嚴重低估。以新冠疫情為例:WHO 於 2020 年 3 月 11 日宣布大流行,僅 16 天後,規模達 2.2 兆美元的 CARES Act 即獲簽署;一年內,美國累計推出 5.68 兆美元財政刺激,相當於 2020 年 GDP 的 25%。倘若 AI 驅動的失業真如 Citrini 所述般快速且廣泛,政策干預幾乎不可能缺席。

更深層的質疑來自人文視角:技術末日論的普遍盲點,在於對「人文」的缺乏信仰。Citrini 的推演將市場視為一台無人值守的機器,任由因果鏈條自行滑向崩潰。但真實經濟體系從非如此運作——法律、制度、政治、文化與意識形態,深刻決定著社會吸收技術衝擊的方式與節奏。

共識與分歧:我們真正同意什麼?又為何爭論?

我們可以梳理出幾項廣泛共識:

- AI 正在並持續改變白領勞動力的需求結構——分歧僅在於改變的「速度」與「規模」;

- 過渡期的陣痛真實存在,不應被長期樂觀敘事所遮蔽;

- 政策響應的品質與速度,將在很大程度上決定最終結果的優劣。

分歧則根植於更底層的認知框架:

- 一方認為本次技術衝擊在速度與廣度上或超越歷史先例,因此歷史類比適用性有限;

- 另一方則更信任制度的適應彈性與歷史經驗的可參照性。

抬頭:末日論的盲點,不在技術,而在人

Citrini 的文章存在諸多問題:邏輯勾連過於緊湊、系統性低估制度反應、從微觀產業衝擊到宏觀系統風險的跳躍缺乏充分中間論證。但其最根本的缺陷,或許在於對人類社會的低估——它預設了一個靜態、被動的制度環境,在其中,技術以近乎不可阻擋的速度碾壓一切。

歷史上的技術末日論屢見不鮮,它們在純技術邏輯上往往無懈可擊,卻無一例外地忽略了「人」這個關鍵變量。人類社會的複雜性、摩擦力、冗餘設計,以及那些看似低效的制度安排,恰恰構成一種強大的、分散式的抗衝擊能力。我們擁有充足的時間規避那些被推演出的末日,前提是——不被推演本身嚇住。

那樂觀敘事呢?「傑文斯悖論」是關於長期趨勢的觀察;「莫拉維克悖論」告訴我們體力勞動短期安全,卻未回答:那些被替代的白領,該何去何從?歷史類比固然啟發人心,但歷史從不精確重複,它只是踩著韻腳前行。樂觀敘事需要時間檢驗,而我們,正站在檢驗的起點。

末日論生產,焦慮者買單。鍛造自己的判斷力,承擔風險,經營部位,而非沉溺於那些「一眼望到盡頭」的文章之中。