巴菲特指標爆表 比特幣迎關鍵轉折

比特幣正進入一個宏觀節奏比敘事更重要的階段。

股市處於歷史高位附近,實際收益率持續高企,信貸市場則持續向金融體系中日益不透明的角落擴張。這些條件雖不必然預示危機即將爆發,卻共同構成了風險資產可能迎來高波動窗口的宏觀背景。

對比特幣而言,核心問題在於:在整體資產估值高企的金融體系中,壓力是否會真實顯現?政策制定者又能否以足夠速度出手干預、穩定局面?

宏觀策略師 Michael Pento 將當前格局概括為「三重泡沫」:股市估值逼近歷史極端水準、房地產受近 6% 抵押貸款利率壓制、私人信貸管理規模衝向 2 兆美元。此說法雖具話題性,但其價值在於明確指出事件演進的先後順序——而非僅強調泡沫本身。

若信貸率先出問題,流動性將瞬間枯竭,比特幣極可能與其他風險資產同步遭拋售;反之,若政策在危機全面擴散前即積極介入,比特幣將作為高 Beta 的流動性交易標的,反彈速度甚至快於傳統風險資產。

金融體系鮮少單純因估值過高而崩潰,真正的斷裂點往往發生於信貸與債券鏈條被迫集中拋售之時。而比特幣全天候運作、無交易時段限制的特性,使其在恐慌性拋售與政策救市行情中的波動幅度,幾乎高於任何其他資產。

近期數據顯示,壓力信號正在累積,但尚未觸發系統性崩潰。

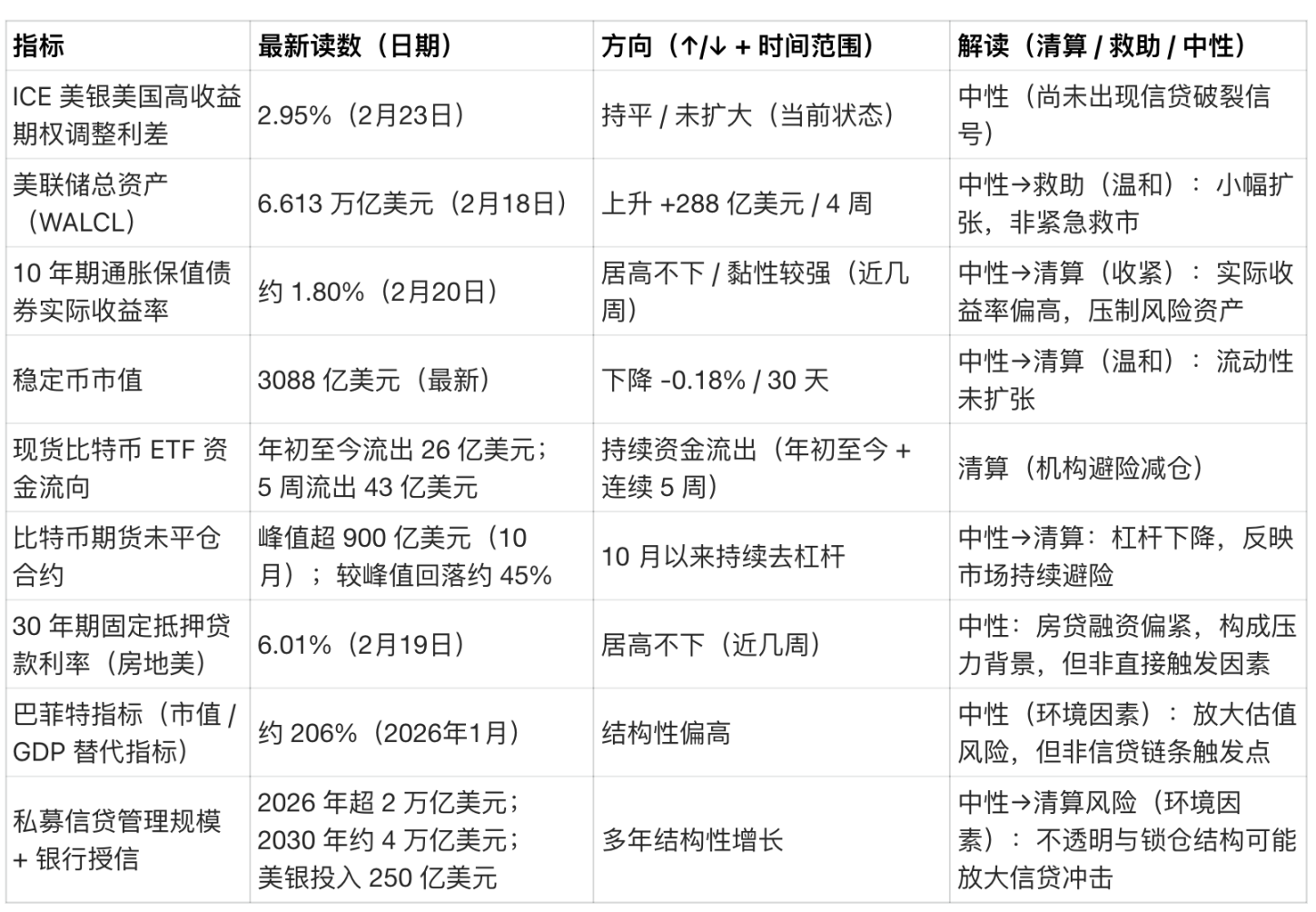

2 月 23 日,美國銀行高收益債期權調整利差(OAS)為 2.95%,相較於歷次危機時期仍屬偏緊狀態。

2 月 18 日,美聯儲資產負債表規模為 6.613 兆美元,過去四周增加約 288 億美元,屬溫和擴張,尚不構成緊急流動性投放跡象。

2 月 20 日,10 年期通脹保值債券(TIPS)實際收益率約為 1.80%,此水準已足以對無收益資產形成顯著壓力。

穩定幣總市值約為 3088 億美元,30 天變動率為 -0.18%,基本持平。

自 2026 年初以來,比特幣現貨 ETF 總計資金流出約 26 億美元;近五週更加速流出達 43 億美元。

比特幣「先跌為敬」:清算始於信貸,而非股指

通縮式清算,通常由信貸市場啟動,而非股票指數。

當高收益債利差急劇走闊、融資市場承壓、波動率飆升,現金便成為市場唯一渴求的頭寸。

在此類階段,比特幣表現高度可預測:永續合約資金費率轉負、高槓桿引發大規模平倉、流動性離場導致穩定幣供應收縮、ETF 資金流出進一步加劇。

2020 年 3 月即為典型範例:在全球流動性衝擊下,比特幣於 3 月 12 日單日暴跌近 40%,與股票、信貸及大宗商品同步遭拋售——只因投資人瘋狂爭搶美元流動性。

一場由信貸驅動的清算,完全可能令比特幣於數日內出現 -20% 至 -40% 的劇烈波動。

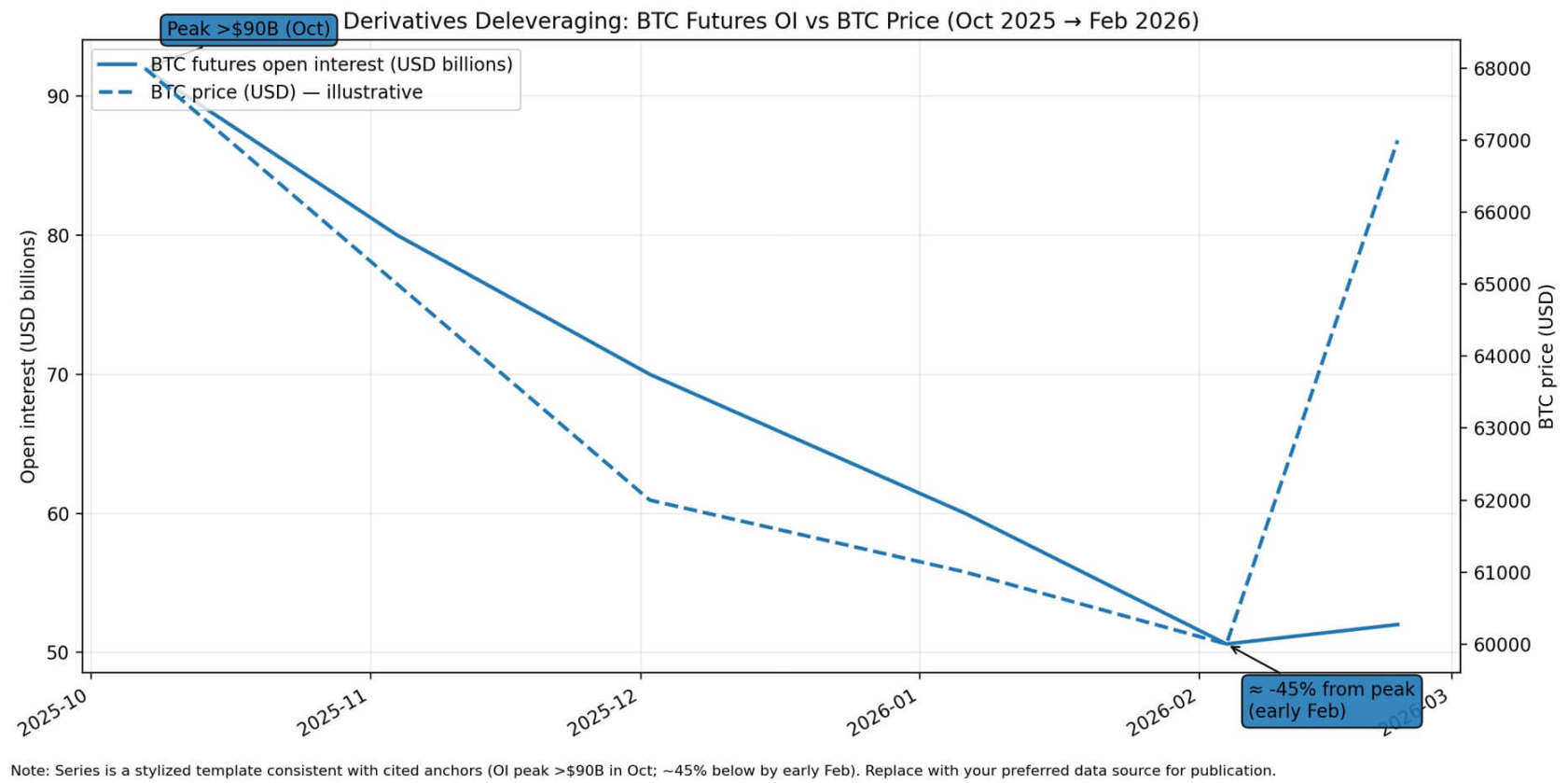

投資機構 VanEck 於 2026 年 2 月初指出,比特幣期貨未平倉合約於 2025 年 10 月曾突破 900 億美元峰值,此後已削減逾 45% 槓桿。換言之,若信貸壓力真正爆發,仍有進一步被動拋售空間。

評級機構穆迪預估,2026 年私人信貸管理規模將突破 2 兆美元,並於 2030 年逼近 4 兆美元。據路透社報導,美國銀行已向該領域投入 250 億美元。

此類快速增長,將信貸風險高度集中於透明度更低、鎖定期更長、契約保障更弱的結構之中。

一旦信貸事件觸發私人信貸投資組合被迫拋售資產,連鎖反應將透過追加保證金與抵押品壓力,直接衝擊公開市場。而比特幣作為流動性最強、且可 24/7 交易的風險資產,將不成比例地承受最大拋壓。

比特幣期貨未平倉合約自 2025 年 10 月逾 900 億美元峰值下降約 45%,至 2026 年 2 月初水準;同期比特幣價格由約 68,000 美元跌至近 60,000 美元,隨後反彈至約 67,000 美元

比特幣會「搶跑」政策救市:高 Beta 流動性標的

另一種情境則始於明確的政策支持信號。

當美聯儲擴表、啟動緊急工具、實際收益率回落,比特幣的反應同樣可預測:資金費率與期現基差恢復正常、穩定幣供應回升反映流動性回流、ETF 資金流趨穩或轉正、期貨與現貨持倉量重新累積。

在明確救市環境中,比特幣往往展現極高的 Beta 特性——其復甦速度遠超傳統風險資產。原因在於:它無信用風險、無業績暴雷隱憂,本質上是對固定供給貨幣資產的一種流動性權益,天然受益於實際收益率下行。

2023 年 3 月美國銀行業動盪即為典範:市場預期貨幣政策轉向寬鬆,比特幣一周上漲 26%,十日累計漲幅約 40%,明顯搶跑美聯儲最終的流動性支援措施。

2026 年 2 月,比特幣單日由約 6 萬美元飆升至 7 萬美元以上,創下 2023 年 3 月以來最大單日漲幅,再次印證——在壓力窗口期,宏觀風險情緒才是主導價格的核心驅力。

回顧 2020 年 3 月:比特幣雖與所有資產同步崩盤,但美聯儲亦於數週內將利率降至零、啟動無限量量化寬鬆、設立多項緊急貸款工具。比特幣自 3 月 12 日低點反彈,並於接下來一年內上漲五倍——關鍵驅動正是實際收益率持續深度為負,以及財政支出大幅擴張。

教訓清晰:比特幣對流動性週期的反應 Beta 值,幾乎高於任何資產;時機,永遠比敘事更重要。

流程圖展示三重泡沫壓力下比特幣三種潛在路徑:信貸破裂引發 20%–40% 拋售、政策救助推動高 Beta 反彈、或滯脹環境導致避險壓力與貨幣貶值敘事拉鋸

當兩條路徑皆不佔優:滯脹困局下的震盪格局

最混亂的情境,是通脹頑固、債市要求更高期限溢價、實際收益率居高不下——這將嚴重限制政策制定者在不重新點燃通脹擔憂前提下迅速救市的能力。

在此環境下,比特幣將陷入劇烈震盪:一方面承受避險拋壓,另一方面又受惠於貨幣貶值對沖敘事,雙重力量相互拉扯。

10 年期 TIPS 收益率維持在 1.80%,遠高於比特幣最強勁行情時期所見的零或負實際收益率。

房地美(Freddie Mac)30 年期固定抵押貸款利率於 2 月 19 日平均為 6.01%。

巴菲特指標(總市值/GDP)目前約為 206%,根據 Advisor Perspectives 數據,已達該指標歷史最高水準。意味除非企業盈利大幅成長或貼現率下降,否則股市估值幾乎無進一步擴張空間。

倘若信貸壓力浮現,但政策未能快速轉向,比特幣便將陷入「既不被清算、也不被救市」的膠著震盪格局。

可操作的宏觀監控框架

一個簡潔有效的追蹤框架,建議每週更新以下四項核心指標:

- 美聯儲總資產於 4–8 週內的變化;

- 穩定幣市值 30 天變動率;

- 高收益債利差於 2–4 週內的變化;

- 10 年期實際收益率於 2–4 週內的變化。

當上述指標同步顯著走弱,比特幣往往在流動性事件中如高 Beta 資產般劇烈波動;

當指標逐步回升、再通膨預期抬頭,比特幣則傾向跑贏大盤。

當前讀數顯示:整體流動性環境「中性偏空」。

- 美聯儲資產負債表小幅擴張,但未見大規模放水;

- 穩定幣供應持平或微幅下滑;

- 信貸利差仍處偏緊水準;

- 實際收益率高企且黏性強;

- 比特幣現貨 ETF 持續資金流出;

- 衍生品持倉量自峰值近乎腰斬。

市場格局,正如等待一個催化劑:或是信貸壓力引爆清算,或是政策支持重啟流動性交易。

關鍵信號藏於信貸鏈條與加密底層

可操作的監控重點,應聚焦於信貸市場與加密生態的交叉點:

- 高收益債利差自低位開始上揚 → 信貸市場信心退潮;

- 美債波動率(MOVE)與期限溢價上升 → 債市正定價「政策受限」;

- 美聯儲資產負債表持平或收縮,同時利差走闊 → 確認「無兜底」意圖。

加密端關鍵信號:

- 期貨未平倉合約大幅下滑 → 強制平倉壓力升溫;

- 穩定幣市值收縮 → 流動性持續撤出;

- ETF 持續淨流出 → 機構避險行為明確。

救市確認信號:

- 美聯儲總資產出現週度級別明顯上升 → 主動注入流動性;

- 10 年期 TIPS 收益率顯著回落 → 實際收益率下行啟動;

- 穩定幣供應增長 + 衍生品資金費率恢復正值 → 加密流動性明確回流。

從清算到救市的轉折,往往極其迅速。2020 年 3 月即為明證:比特幣於數週內先暴跌、再反彈,全因政策支持迅速落地。

「三重泡沫」理論的最大價值,不在於預測危機,而在提供清晰的事件順序框架:

- 信貸破裂 → 觸發清算 → 比特幣被廉價拋售;

- 政策救市 → 激活流動性 → 比特幣搶跑傳統資產。

當前宏觀格局——估值高企、實際收益率高企、信貸利差偏緊、穩定幣供應持平、ETF 持續流出——表明市場已為壓力定價,但尚未出現迫使系統性拋售的信貸鏈條崩潰。

比特幣下一輪大行情的啟動時機,不取決於泡沫是否存在,而取決於:信貸,是否先破裂?還是美聯儲,是否先救市?