每日十點砸盤 比特幣腰斬黑手竟是Jane Street

比特幣現價至少應達 15 萬美元,此點業界心知肚明。

但為何實際價格長期滯漲?一樁於昨日在曼哈頓提起的聯邦訴訟,正揭示關鍵答案。

首次將三條關鍵線索串聯解讀:其一,名為「Bryce's Secret」的私人加密群聊所牽出的聯邦內幕交易案;其二,自 2025 年底起、每日美國東部時間上午 10 點精準觸發的程序化砸盤行為;其三,一份從未公開披露的衍生品帳簿——該帳簿可能使全球規模最大的比特幣 ETF 持倉,轉變為壓制比特幣價格的工具。

三者皆指向同一主體:Jane Street Capital。

實習生與橋樑

事件始於一名實習生 Bryce Pratt。

Bryce 曾於新加坡公司 Terraform Labs 實習,該公司為算法穩定幣 UST 及代幣 Luna 的創建者。2021 年 9 月離職後,他正式加入 Jane Street。

Jane Street 同樣是 FTX 創辦人 SBF 的交易啟蒙地;FTX 與 Alameda Research 的多數核心成員,亦與 Jane Street 存在直接或間接人事關聯。

根據 Terraform 破產管理人 Todd Snyder 所提訴訟,Bryce 透過一個被法庭文件標記為「Bryce's Secret」的加密通訊群組,成為 Terraform 與 Jane Street 間的非正式資訊通道。

訴狀指控:Jane Street 利用該群組獲取 Terraform 尚未公開的重大資金動向資訊。

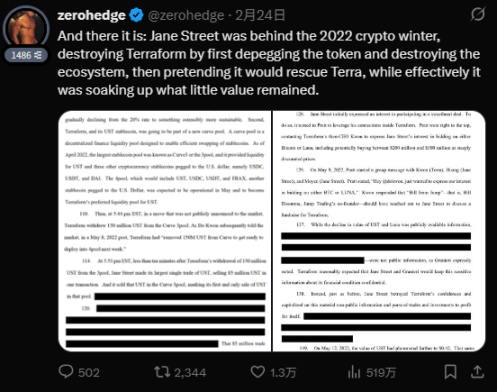

關鍵時刻發生於 2022 年 5 月 7 日:Terraform 從去中心化交易平台 Curve 的 3pool 池中撤回 1.5 億美元 UST(當時主要流動性池)。撤資後僅 10 分鐘內、消息尚未對外公告之際,一個與 Jane Street 關聯的錢包即從該池提取 8500 萬美元 UST。

隨後,UST 開始脫鉤,Luna 算法機制崩潰,400 億美元市值蒸發,全球散戶損失慘重。

訴訟指出,Jane Street 在「Terraform 生態系統崩潰前數小時」精準平倉,規避逾 2 億美元潛在虧損。文件明確陳述:「若無內幕資訊,此類交易根本無法完成。」

Jane Street 回應稱該訴訟「荒謬且毫無依據」,並指責 Terra 和 Luna 持有者之損失源於 Terraform 自身詐騙行為。

另須留意:Terra 創辦人 Do Kwon 已被判處 15 年監禁;Snyder 同樣以相同理由起訴 Jump Trading,索賠 40 億美元——顯示此為針對機構於 Terra 崩盤期間行為的系統性調查,而非單獨針對 Jane Street。

每日 10 點的程式化砸盤

自 2024 年底起,至 2025 年愈演愈烈,比特幣市場出現一項令專業交易員高度警覺的異常模式:

每日美國東部時間上午 10 點(恰為美股開盤時段),比特幣價格均遭遇一輪極度精準、幅度驚人的下跌。此波拋壓與整體市場走勢無關,明顯出自自動化交易程式,專注引爆高槓桿多頭部位,引發連環爆倉;數小時內價格又迅速反彈收復失地。

區塊鏈分析公司 Glassnode 兩位創辦人持續追蹤數月數據,確認此模式高度穩定。2024 年 12 月圖表顯示:比特幣於開盤後數分鐘內,由 89,700 美元急跌至 87,700 美元,單次爆倉多頭部位達 1.71 億美元,隨後逐步回升。

日日如是,從未中斷。

Jane Street 作為多家比特幣 ETF(含 IBIT、FBTC)的指定做市商及授權參與者(Authorized Participant),同時掌握現貨資產與大規模執行拋售的基礎設施。選擇流動性最薄弱之開盤時段主動砸盤,可壓低價格、誘發連環爆倉,再於低位承接——此為典型「先製造下跌、再抄底套利」操作。

值得注意的是:Glassnode 創辦人指出,就在 2024 年初 Terraform 訴訟文件公開後,此類每日閃崩即告中止,比特幣價格顯著趨穩。這絕非巧合——而是公司意識到監管與律師已開始查帳。

然而,此種穩定僅屬暫時。2025 年第三季起,上午 10 點砸盤再度恢復;至第四季,已完全重現原有節奏與力度。

換言之:Jane Street 在法律風險可見時收手,待風頭過去,即恢復操作。

量化做市商的雙面身分

根據 2025 年第四季 13F 文件,Jane Street 持有 IBIT(貝萊德比特幣 ETF)逾 2031 萬股,總值約 7.9 億美元;單季增持 710 萬股(價值 2.76 億美元)。曾有一段時間,其 IBIT 持倉總值逼近 25 億美元。

同期,它大幅增持 MicroStrategy 股票達 473%,合計持有逾 95 萬股,市值約 1.21 億美元;而貝萊德與先鋒集團則同步大舉拋售 MicroStrategy,金額達數十億美元。

多數加密媒體將此解讀為「機構全面進場」;但熟悉市場結構者立即察覺異常。

這看似看漲比特幣的建倉行為?請務必理解 Jane Street 的真實角色。

它是全美僅四家具備 IBIT「實物申購與贖回」資格的機構之一(另三家為 Virtu Americas、摩根大通、Marex),同時亦為富達(FBTC)與 WisdomTree(WBIT)比特幣 ETF 的授權參與者。此身分意味著:它可直接操作比特幣現貨與 ETF 份額之間的轉換,在兩者價差間套利,並累積普通投資者無法取得的龐大現貨庫存。

簡言之:Jane Street 掌握連接比特幣 ETF 與真實比特幣的「核心管道」,而其他市場參與者並無此權限。

隱形衍生品帳簿

前對沖基金經理 Michael Green 表示,將 Jane Street 的 13F 文件視為看漲信號,令他「極度不適」。他明確指出:其 IBIT 持倉「幾乎必然已被未披露的期權與期貨部位對沖」,「他們絕非看好比特幣而建倉,純粹是做市商日常作業。」

前自营交易員 Ryan Scott 更直言:「若有人視此為利好,等同金融圈的『死刑判決』。正確解讀應是:『你猜還有誰持有無需披露的對沖衍生品?』」

Nicholas Bataia 一語道破:Jane Street 持有 IBIT,目的在賣出期權、跨市場套利、執行高速量化交易——快進快出,與長期持倉無關。

對每位比特幣或 IBIT 持有者而言,這代表什麼?

13F 文件僅強制披露股票多頭部位,不涵蓋期權、期貨或掉期合約。因此,當 Jane Street 宣稱持有 7.9 億美元 IBIT 時,公眾完全無從得知:這些部位是否已透過看跌期權對沖?是否已被空頭期貨抵銷?抑或已嵌入複雜期權組合之中?其對比特幣的實際風險敞口,可能為零,甚至為負(即淨空頭)。

公眾只看見它「買買買」;真實頭寸,卻可能是巨大空倉——因對沖部位依現行法規無須揭露。

13F 如同一張只拍下半身的照片,另一半模樣,唯 Jane Street 自己知曉。

故每位比特幣持有者必須直面核心問題:若 Jane Street 以 7.9 億美元 IBIT 多頭,搭配同等規模看跌期權或空頭期貨對沖,其淨頭寸即為零;若衍生品部位更大,則淨頭寸為負——比特幣下跌,它反而獲利。

在此前提下,它擁有充分動機,善用授權參與者特權,主動打壓現貨價格、引爆他人爆倉,賺取價差與清算收益。

問題終極歸結:Jane Street 對比特幣,究竟是看漲還是看跌?依現行披露規則,它無須回答。

印度市場的明確先例

Jane Street 在比特幣市場尚未遭監管調查,但在其他市場已有明確違規紀錄。

2025 年,印度證券交易委員會(SEBI)發布長達 105 頁的處分令,指控 Jane Street 操縱 BANKNIFTY 指數期權市場。

SEBI 查明:Jane Street 透過現貨與衍生品市場協同交易,於兩年內獲利 3650 億盧比(約 43 億美元),單日最高獲利達 735 億盧比(約 8.8 億美元)。監管機構明確指出:「此類行為在任何具健全金融監管之司法管轄區均屬違法。」並隨即限制其交易活動。

觀察其在印度指數衍生品市場的操作邏輯:憑藉速度與規模優勢,先行於基礎市場製造波動,再於上層衍生品市場收割利潤。

那麼,比特幣市場是否亦採用相同模式?

2100 萬枚的真實意義

比特幣 2100 萬枚硬上限,由全球分散式節點網絡共同維護。

但此上限能否發揮作用,有一關鍵前提:價格發現必須真實,市場必須反映真實供需。機構持有比特幣或相關產品,應基於真實信念,而非將其作為隱藏衍生品策略的「原料」。

換言之,2100 萬枚上限,唯有建立在「市場誠實」的基礎上,方具實質意義。

現實如何?

Jane Street 是掌握比特幣 ETF 基礎設施鑰匙的四家機構之一;正遭聯邦法院起訴,指控其藉內幕資訊搶跑,助長 Terra 市值蒸發 400 億美元;被指以程式化手段壓制比特幣價格長達數月;手握最大公開 ETF 部位,同時運營一份未披露衍生品帳簿——該帳簿可能使其表面看漲、實則看跌。

因此,2100 萬枚上限,在 Jane Street 面前,僅是一個數字。它可透過未揭露衍生品,在自身 ETF 庫存之上,無限創造「合成比特幣」。

比特幣在協議層面確實稀缺;但支撐其價格的市場發現機制,已遭一家將特權當提款機的公司嚴重扭曲。而現行披露規則,恰恰賦予其持續操作的合法空間——且無人能窺見全貌。

每一位比特幣持有者都應追問:Jane Street 的真實頭寸,究竟是多是空?

在答案揭曉之前,決定比特幣價格的,不是市場,而是 Jane Street。