八成代幣發行終成天價葬禮

2026 年的代幣發行,正迎來一場前所未有的嚴峻考驗。

它絕非慶典,亦非對開發者辛勞付出的頒獎典禮。

它更像一座「開放角鬥場」——你代幣經濟模型中任何未經嚴謹驗證的漏洞,都將被經驗豐富、建模能力遠超你的市場參與者即時識破、公開放大,並精準利用。

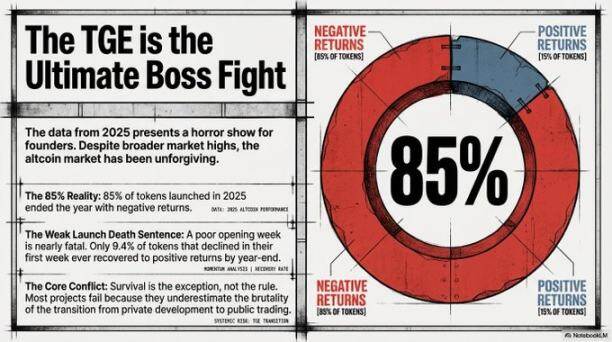

Arrakis Research 整理 2025 年實證數據,結果清晰而冷酷:85% 的代幣發行項目,最終以全年負收益收場。

這不能歸咎於市場行情低迷。熊市從不區分代幣經濟學設計的優劣;它只忠實反映設計本身是否經得起真實壓力測試。

這個數字,是市場向所有創始團隊敲響的警鐘:多數人懷抱剪綵儀式的期待踏入戰場,卻未為一場生死搏鬥備妥武器與戰術。

好消息是?那倖存下來的 15%,並非仰賴幸運。他們的成功,源於極致的嚴謹性,且其方法論完全可被複製、驗證與落地。

「發行首週表現疲弱,幾乎等同被判死刑。數據顯示,僅 9.4% 在首週下跌的代幣,後續能成功反彈回發行價以上。」 —— Arrakis Research

這句話,值得每一位創始人反覆咀嚼。

核心洞察摘要

- 代幣失敗,從來不是運氣不佳,而是設計之初就未曾真正思考「如何讓它成功」。

- 2025 年發行的代幣,85% 全年下跌——這是代幣經濟學的系統性缺陷,而非宏觀市場的偶然波動。

- 以超過 10 億美元「完全稀釋估值(FDV)」發行,實質上是向永遠不會使用你產品的人無償贈送資產,助其高位套現。

- 質押、治理、合規託管等機制,並非錦上添花的附加功能,而是代幣存活所必需的「免疫系統」;缺失任一環節,代幣上線即處於高危狀態。

- 僅 9.4% 的首週下跌代幣能逆轉頹勢——第一週的市場反應,已高度預示長期命運。

TGE 背後的「物理定律」:重力 vs 引擎

理解代幣發行,可借鑑一個直觀的物理模型:每次 TGE 都同時存在兩股根本力量:

- 拋售壓力 = 重力:客觀、恆常、毫無情緒。它不關心你的願景有多宏大,只遵循供給與流動性的基本法則。

- 真實需求 = 火箭引擎:由協議實際使用、收入產生、用戶黏性與經濟激勵共同構成的向上推力。

問題不在於重力是否存在(它永恆存在),而在於你的引擎是否足夠強大,能否真正掙脫重力束縛。遺憾的是,多數團隊交付的是一輛未安裝引擎的車體,卻抱怨星球引力過強。

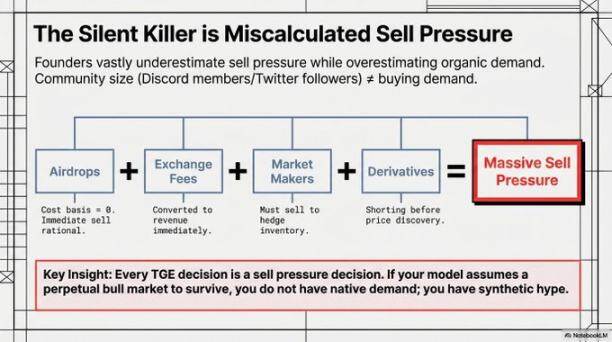

誰會在第一天賣出?(理性選擇,非道德背叛)

許多創始人誤將早期拋售視為背信棄義。事實上,這是可預測的數學結果與行為邏輯:

空投用戶取得代幣成本為零。將免費獲得的資產兌換為穩定幣或法幣,是最符合經濟理性的決策。數據表明,約 80% 的空投領取者會在 24 小時內完成出售——這非關忠誠度,而是人性使然。

中心化交易所收取的上幣費代幣,本質即其營收。變現庫存,是其商業模式的必然環節,完全合理。

採用「借貸模式」合作的做市商,為對沖風險及準備報價所需穩定幣,依法必須出售部分借入代幣。這非背叛,而是你主動選擇的合作框架中內嵌的數學約束。

經驗老到的做空交易員,在價格尚未穩固時便介入佈局。他們不是問題本身;你未能將其納入壓力測試模型,才是真正的風險缺口。

若代幣設計階段刻意忽略上述所有真實參與者,等同於在沙灘上築城。唯有將他們全部納入設計考量,才能構建具韌性的經濟結構。

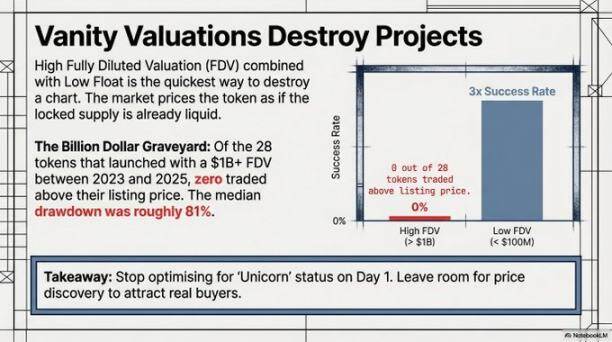

估值陷阱:當「完全稀釋估值」成為自我欺騙的數學遊戲

加密世界最昂貴的虛榮品,從非 NFT 頭像,而是虛高離譜的「完全稀釋估值(FDV)」。

典型操作是:僅釋出 5% 代幣流通(「低流通供應」),卻以全量代幣計算 FDV,宣稱達 10 億美元。

市場迅速算清賬:剩餘 95% 待解鎖代幣,難道會永久鎖定?不可能。一旦解鎖潮來臨,價格將如滑下跳台般斷崖式崩跌。

數據觸目驚心,每位創始人都應銘記:

發行時的 FDV

- 高於 10 億美元:截至年底,無一例價格站穩發行價之上;中位數跌幅達 81%。

- 低於 1 億美元:首月表現良好的機率,是 FDV 超過 5 億美元項目的 3 倍。

這是 100% 的失敗率,而非 70% 或 90%。

但創始團隊仍前赴後繼,只因「10 億美元 FDV」寫進新聞稿更具視覺衝擊力,也讓早期投資人在真正可退出前,帳面估值顯得光鮮亮麗。本質上,這是一場「定價幻覺」,市場終將毫不留情戳破。

沉迷於發行日的 FDV,猶如以 PPT 設計水準評判公司價值。過度追求虛榮估值,只會壓縮真實價格發現空間;而低調務實的發行,往往成就長青協議。

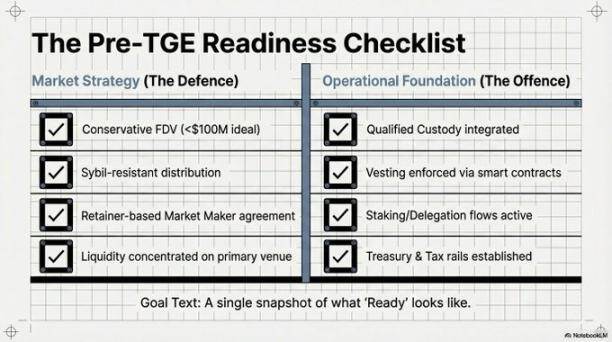

四大生存護身符(經實證有效的關鍵支柱)

Arrakis Research 提煉出四項決定生死的核心要素。我們基於實踐補充深度解析:

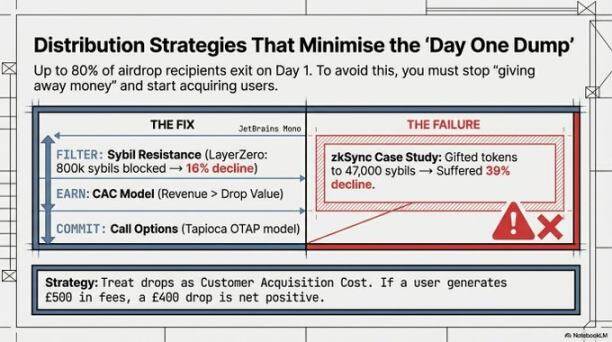

護身符一:防女巫攻擊——發行前,先篩選真實用戶

兩個典型案例,結果昭然若揭:

- @LayerZero_Core 發行前投入大量資源,識別並剔除 80 萬個女巫地址(空投羊毛號)。這些地址領幣後必秒售,且永不回頭。結果:首月跌幅僅 16%。

- zkSync 未進行嚴格過濾,導致 47,000 個女巫地址成功領取空投。結果:同期跌幅達 39%。

16% 與 39% 的差距,正是前期盡職調查深度的直接體現。

防女巫看似繁瑣,但須清醒認知:你支付的是真實用戶的獲客成本,而非養殖寄生蟲。讓那些不使用你產品的人,持有代幣的成本顯著提高,方為正道。

護身符二:基於收入的空投——將空投視為「獲客投資」

重新定義空投本質:它不是社區禮物,而是精確計算的「獲客成本」。

若一名用戶透過協議支付 500 美元手續費,你回饋其價值 400 美元的代幣,即使其立即全數出售,此筆「獲客」仍為淨盈利(+100 美元)。真實經濟活動已然發生,代幣拋售僅是帳本上的數字流動,絕非系統性災難。

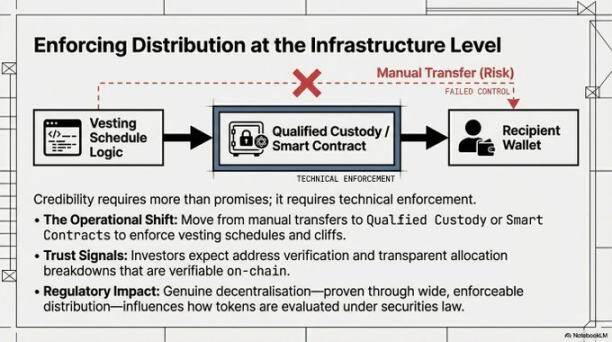

護身符三:基礎設施就緒——拒絕推出未安裝引擎的車輛

質押與治理功能,必須於代幣上線「即刻可用」。所謂「即將上線」、「開發中」,皆屬致命風險。

否則結果將是:

早期支持者取得代幣後,發現既無法質押獲利,亦無法參與治理投票。資本陷入閒置。而閒置且無收益的資本,理性選擇即是出售——這與忠誠度無關,純粹是基本財務邏輯。

此外,自發行首日起,必須具備成熟合規的託管方案。這是機構資金進入的硬性門檻。若託管僅依賴多重簽名,缺乏法律與監管框架,大型資金將直接止步。這非刁難,而是其自身風險管控的剛需。

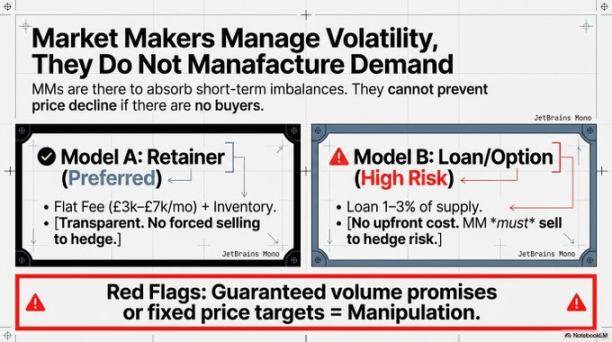

護身符四:精準選擇做市商——釐清你購買的究竟是什麼服務

做市商提供的是「市場深度」(Liquidity Depth),而非「真實需求」(Buyer Demand)。此點至關重要——部分創始人誤以為聘請做市商即等同擁有一支「價格護衛隊」。實則,他們僅能提升既有買賣效率,無法憑空創造買方。

- 「聘用制」模式:透明度高、目標明確,推薦首選。

- 「借貸模式」:雖有其用,但做市商自身對沖需求與你穩定價格的目標存在天然衝突。

甄選做市商時,以下信號須高度警惕:

- 承諾保證成交量目標

- 拒絕接受你提出的合作條件

- 承諾在巨額拋壓下「托底」價格

上述承諾,往往意味其可能透過「對倒交易」造假,而非執行真實做市。

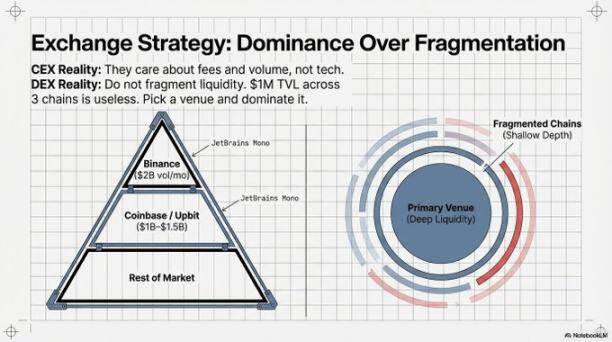

流動性貴在集中。將 100 萬美元分散至三條鏈路,每條鏈深度均極其薄弱,稍有風吹草動即潰不成軍。不如聚焦單一主戰場,打造深厚流動性壁壘——深度勝於廣度。

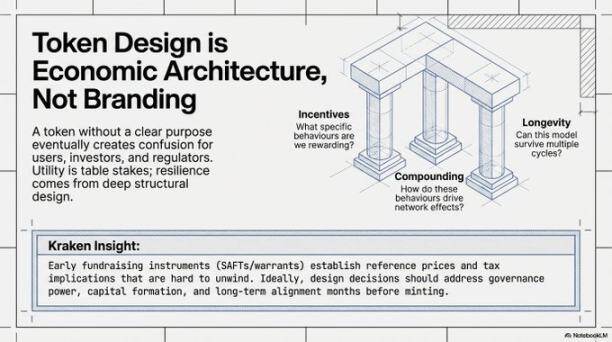

終極目標:實現真正的去中心化

前述所有基礎設施與分發策略,本質皆為防禦性舉措。長期可持續的根基,在於推動協議於四個維度邁向成熟去中心化:

- 開發去中心化:不僅限於核心團隊編碼,更需建立資助計劃,吸引第三方開發者共同貢獻。

- 治理去中心化:決策流程全程透明,多方實質參與,提案具備可執行性與落地效能。

- 價值分配去中心化:經濟模型設計確保廣泛參與者共享增長紅利,而非僅肥沃內部小圈子。

- 參與渠道去中心化:全球用戶皆能透過低門檻、合規的方式參與質押與治理,不受限於加密原生身份。

Arrakis 框架的深遠洞見正在於此:若協議僅滿足於發行時的表面完備,卻未持續推進實質去中心化,則僅是將「中心化風險」延後爆發,而非根本解決。

結語:代幣發行,是基建工程,不是營銷秀

Arrakis 的研究,是 2026 年第一季度關於 TGE 分析最具實證精神與操作價值的報告之一。其核心論點堅實有力:代幣發行,本質是一場嚴肅的基礎設施部署,絕非一場華麗的營銷活動。

將其當作營銷來操作的團隊,常能繪製出耀眼奪目的「首週價格曲線」,緊接著便是雪崩式的「滑雪跳台」下跌。而視其為基建工程的團隊——深入剖析拋壓來源、提前數月籌備、拒絕虛高 FDV、果斷過濾羊毛黨——他們正是那 15% 的倖存者。

我們願補充一點:對代幣的真實需求,必須根植於協議本身的功能與價值,而非靠行銷話術喊出來。用戶必須真正需要這枚代幣,才能藉由其使用協議所創造的實際效用。倘若代幣唯一用途僅是「治理一個無人使用的協議」,那麼即便防女巫做到極致、託管合規萬無一失,亦終將失去存在意義。

在思考如何發行之前,請先專注於——如何構建不可替代的真實需求。