機構非添磚加瓦 而是吸乾加密貨幣之血

作者 | Meltem Demirors

編譯 | Odaily星球日報(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

機構「進場加密」的真相:不是接盤,而是抽水

機構終於大規模擁抱加密市場——但這不是一場拯救行動,而是一場系統性價值抽取。它們並非來為去中心化經濟添磚加瓦,而是將加密資產轉化為自身資產管理規模(AUM)增長引擎與穩定費率現金流的關鍵拼圖。這不是批判,而是對當前資本流向的冷靜觀察。

本文聚焦於加密作為貨幣與代幣的經濟層面,而非單純作為金融基礎設施的區塊鏈技術(後者多數情況下無需原生代幣,正如當前大多數 DeFi 治理代幣的設計所揭示的那樣)。

這一觀點源自我去年在數位資產峰會(Digital Assets Summit)上的開場演講《Believe in Something》。過去十二個月的發展不僅未動搖此立場,反而讓結構更清晰、證據更紮實。

近期,Wintermute 的 Evgeny 與 Markets Inc 的 Dean 分別發表深度文章,探討「機構採用加密」的真實內涵及其對市場週期的影響。受其啟發,本文在此基礎上補充一個關鍵視角:正在劇變的全球資本格局,以及全面爆發的 AUM 戰爭。

核心結論(時間緊迫者必讀):

「機構採用」從來不是使命,而是一套精準的價值提取策略。真正問題只有一個:加密能否以足夠快的速度,建立並資助屬於自己的原生機構,把經濟價值牢牢鎖定在鏈上生態內,而非任其持續外溢至傳統金融(TradFi)體系?

TradFi 已成加密價值最大受益者

只需追蹤資金流向,便能看清誰才是當下加密世界的真正贏家:不是 DeFi 協議,而是中本聰在《比特幣白皮書》中試圖取代的那些傳統金融巨頭。

- 僅 USDT 與 USDC 兩大穩定幣,每年即產生約 100 億美元淨息差收益,分別歸屬 Tether(私營公司)、Coinbase 與 Circle(上市公司)。它們雖身處加密生態,但首要責任對象是股東,而非協議或用戶。

- Cantor Fitzgerald(由美國商務部長 Howard Lutnick 領導)透過為 Tether 持有美國國債,並圍繞數位資產公司與投資產品組織交易,年獲利達數億美元。

- 美國前總統川普、其家族及合作夥伴,亦藉由擴張中的加密專案與代幣工具,累計獲利數十億美元。

- 貝萊德(BlackRock)旗下比特幣 ETF IBIT,於約 18 個月內迅速成長至近 1000 億美元 AUM,成為史上增長最快的 ETF,同時也是其利潤最高的產品之一。

- Apollo Global Management 等另類資管機構,則悄然將加密抵押品與企業金庫餘額,導入自身信貸基金與多資產策略中。

每年,傳統金融機構從加密經濟中抽取數十億美元資產與利潤——且在許多情境下,其所獲取的經濟上行空間,甚至高於最初創造價值的協議本身。

那些在會議上熱烈鼓吹「採用」的「機構創新者」,與在 X 上狂炒 Meme Coin 的「戰壕戰士」,實際上比我們想像中更相似。是時候停止盲目崇拜,開始深度思考。

機構的思維邏輯:一切皆為利潤最大化

企業的核心功能只有一個:利潤最大化。加密資產正被機構以兩種方式服務此目標:

- 成本端優化:分散式帳本、鏈上抵押品、即時結算等能力,可大幅壓縮後台與中台營運成本,提升抵押品流動性與使用效率(參見作者關於可互換流動性的早期筆記)。

- 收入端擴張:將加密包裝為 ETF、代幣化基金、結構化商品、託管服務、基差交易套組、質押借貸、國債管理方案……每一項皆能產生豐厚費用流,再搭配加密社群在社交平台上的自發宣傳。

過去十年,機構主要聚焦第一種路徑。

2015 年創辦 DCG 時,作者耗時三年向幾乎所有金融機構推介比特幣作為全球帳本與最終結算層的價值。彼時,加密尚未被視為新收入來源;它被認定風險過高,而推廣山寨幣所能帶來的潛在回報,亦不足以說服董事會承擔聲譽與合規風險。

離開 DCG 後,作者於 2018 年初加入 CoinShares。當時公司 AUM 從數千萬美元逐步擴張至數十億美元。少數敢於擁抱比特幣的獨立投資經理——如 Cathie Wood、Murray Stahl、Ross Stevens——最終皆因前瞻性布局獲得豐厚回報。

2024 年初成為關鍵轉折點:機構正式將加密定位為第二條收入路徑。

儘管此前已有零星參與,但貝萊德 IBIT 比特幣 ETF 的推出徹底引爆市場。IBIT 不僅成為史上最成功的 ETF,更顯著增厚貝萊德財報。關鍵數據如下:

- IBIT 於首年即達 700 億美元 AUM,為歷史上最快達成此規模的 ETF,速度約為先前紀錄保持者 SPDR 黃金信託(GLD)的五倍;

- 2024 年底 IBIT 期權上市後,再吸引逾 300 億美元新增資金流入,競爭對手則近乎停滯,使其市佔率超過所有比特幣 ETF 總 AUM 的一半;

- 目前 IBIT 約 1000 億美元 AUM,每年為貝萊德貢獻數億美元費用收入,盈利能力甚至超越其規模近萬億美元的標普 500 指數基金。

結論明確:IBIT 向所有大型資管公司與金融服務機構展示了標準化模板——選取比特幣或其他數位資產 → 封裝為傳統基金架構 → 上市交易 → 轉化為穩定高毛利費用流。後續所有 DATs(數位資產代幣)、代幣化國債、鏈上貨幣市場基金,皆是此模板的反覆複製與升級。

AI 資本支出超級週期:吞噬流動性的黑洞

另一不可忽視的大趨勢,正是 Crucible 於 2024 年 IBIT 推出後立即創立的核心動機:能源-算力價值鏈正實時重構全球資本堆疊。

建設 AI 經濟——晶片、資料中心、電力基礎設施、製造廠等——未來十年需投入數兆美元資本支出,而這些資金必須來自某處。所有未直接綁定 AI 的流動性資產——加密、非 AI 股票、甚至信用資產——正被系統性拋售,以追逐被視為「不可或缺」的 AI 標的。

與此同時,許多有限合夥人(LP)在私募市場嚴重超配,導致退出與分紅速度放緩,進而悄悄削減或推遲新的私募信貸與私募股權(PE)承諾。結果是募資週期拉長、節奏不均、預測困難,資管公司與 PE 對優質 AUM 渠道的爭奪已達白熱化。凡看似具備資本池特徵的領域,皆面臨被徹底榨乾的壓力。

鏈上資本:下一波 AUM 前沿戰場

在此 AUM 戰爭中,加密已不再是邊緣玩具,而是明晃晃擺在眼前的數兆美元潛在管理規模。

IBIT 已充分證明:加密既是印鈔機,更是吸引機構配置者的「蜜罐」。川普政府亦明確表示,將為各類加密創新打造極度寬鬆的監管環境。

目前鏈上資產管理與金庫規模已達數千億美元:

- 約 3000 億美元穩定幣存量,其中約 60% 為 USDT,25% 為 USDC;

- DeFi 總鎖倉量(TVL)約 900–1000 億美元,分布於 Ethereum、Solana、BSC、Hyperliquid 等公鏈;

- 現實世界資產(RWA)代幣化產品(如貝萊德 BUIDL、Tether Gold、PAXG、Figure 的代幣化房屋權益貸款 HELOC)再貢獻數百億美元規模。

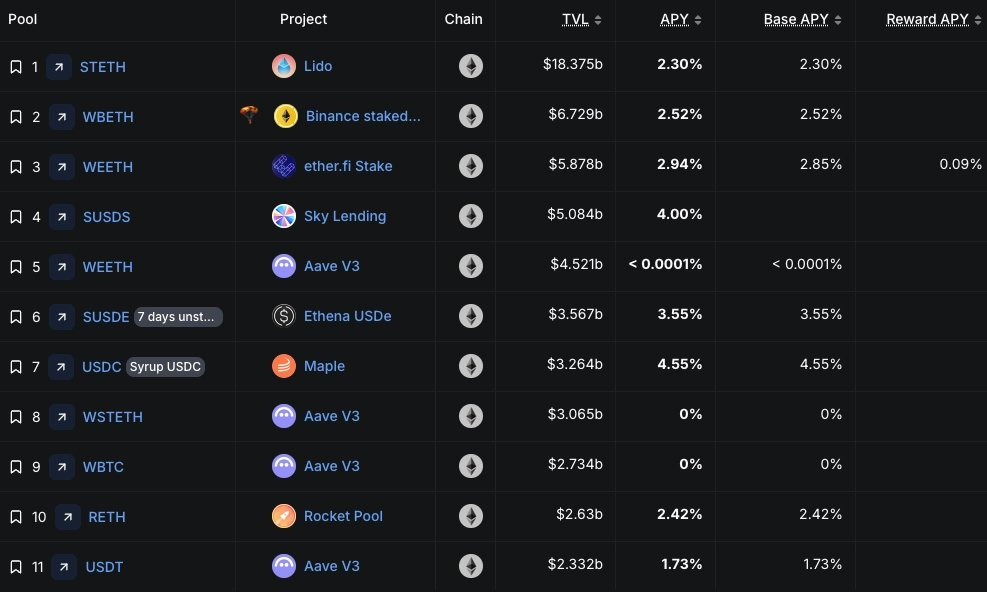

但這些鏈上資本的平均收益率僅 2–4%,低於傳統貨幣市場基金的 4.1%,甚至低於 Lido 的 180 億美元 stETH 池(約 2.3%)。

對一家飢渴的資產積累機器而言,這不是「DeFi TVL」,而是尚未充分變現的現金流——可包裝、可質押、可再貸、可收費。對機構而言,這如同呼吸般自然。

圖片來自 DefiLlama

代幣化與受監管的包裝型產品,已成功將過去「碰不得」的加密資本,轉化為符合現有託管與風控框架的收費型 AUM。當企業、DAO、協議累積大量加密國債並尋求更安全外部收益時,資管公司即可將其重新包裝為代幣化基金、貨幣市場基金或結構化商品。對面臨募資壓力與傳統渠道飽和的公司而言,「突襲」加密資產負債表,已成增長收費 AUM 最高效、最乾淨的路徑之一。

一聲當頭棒喝:加密正站在生存危機邊緣

正如西方經濟體引入不共享其文化與價值觀的群體,並正承受社會與經濟後果;加密亦正逼近類似存亡關口。加密經濟及其領軍思想家,正主動引入不共享我方價值觀的金融機構——它們並非共建原生經濟增長,我們的產業很快將嚐到同樣的社會與經濟苦果。

若放任發展,加密經濟終將淪為傳統金融 AUM 機器的又一個流動性分倉。唯一出路是加速建立並壯大屬於我們自己的原生機構——鏈上資產管理、鏈上風險管理、原生承銷商、加密原生金融產品、真正的加密配置者——主動爭奪國債 AUM,設計真正服務加密長期利益的工具,把更多經濟價值留在加密生態內部,而非外流至企業利潤表。

倘若今日不優先與加密原生機構合作,「機構採用」就不是勝利,而是吞併。

相信一些東西。否則,我們將一無所剩。

相關閱讀

穩定幣與銀行業之間的戰爭,很可能並不存在