釐清回撤類型勝過盲目抄底

原文作者:Todd Wenning

原文編譯:深潮 TechFlow

導讀:學術金融理論將風險分為系統性風險與特質性風險;同樣地,股票回撤亦可區分為兩類:市場驅動的「系統性回撤」(如2008年金融危機),以及公司個別因素引發的「特質性回撤」(如當前AI衝擊所導致的軟體股崩盤)。

Todd Wenning 以 FactSet(FDS)為例指出:面對系統性回撤,投資人可憑藉「行為優勢」——耐心等待市場修復;但若遭遇特質性回撤,則必須具備「分析優勢」——對公司十年後的競爭力與價值,擁有比市場更精準的判斷力。

在AI加速重塑軟體產業定價權的此刻,投資人亟需釐清關鍵問題:這波下跌,究竟是短暫的市場恐慌?抑或企業護城河正真實瓦解?

切勿以粗放式的行為策略,應對需要深度分析的本質挑戰。

系統性 vs. 特質性:理解回撤的本質差異

現代金融理論指出,風險可分為兩大類:

- 系統性風險:源於整體經濟或市場環境(如利率劇變、地緣衝突、金融體系危機),無法透過分散投資消除,且是唯一能獲得風險溢酬的風險類型。

- 特質性風險:源自單一公司營運、管理、技術或競爭格局等內部因素。此類風險可經由跨產業、跨主題的多元配置有效稀釋,因此市場不會為承擔此類風險提供額外報酬。

此一框架不僅適用於風險評估,更是解讀「回撤」(從歷史高點至低點的跌幅)的核心透鏡——它決定你該採取何種投資行動。

不是所有拋售都值得抄底:價值投資者的關鍵分辨力

價值投資者常被教導:趁「市場先生」情緒失控時出手,展現理性與紀律。然而,並非每一次下跌都是良機。

關鍵在於辨別:這次回撤,是全市場共振的「系統性」事件?還是僅針對個別公司的「特質性」警訊?

Gemini 生成

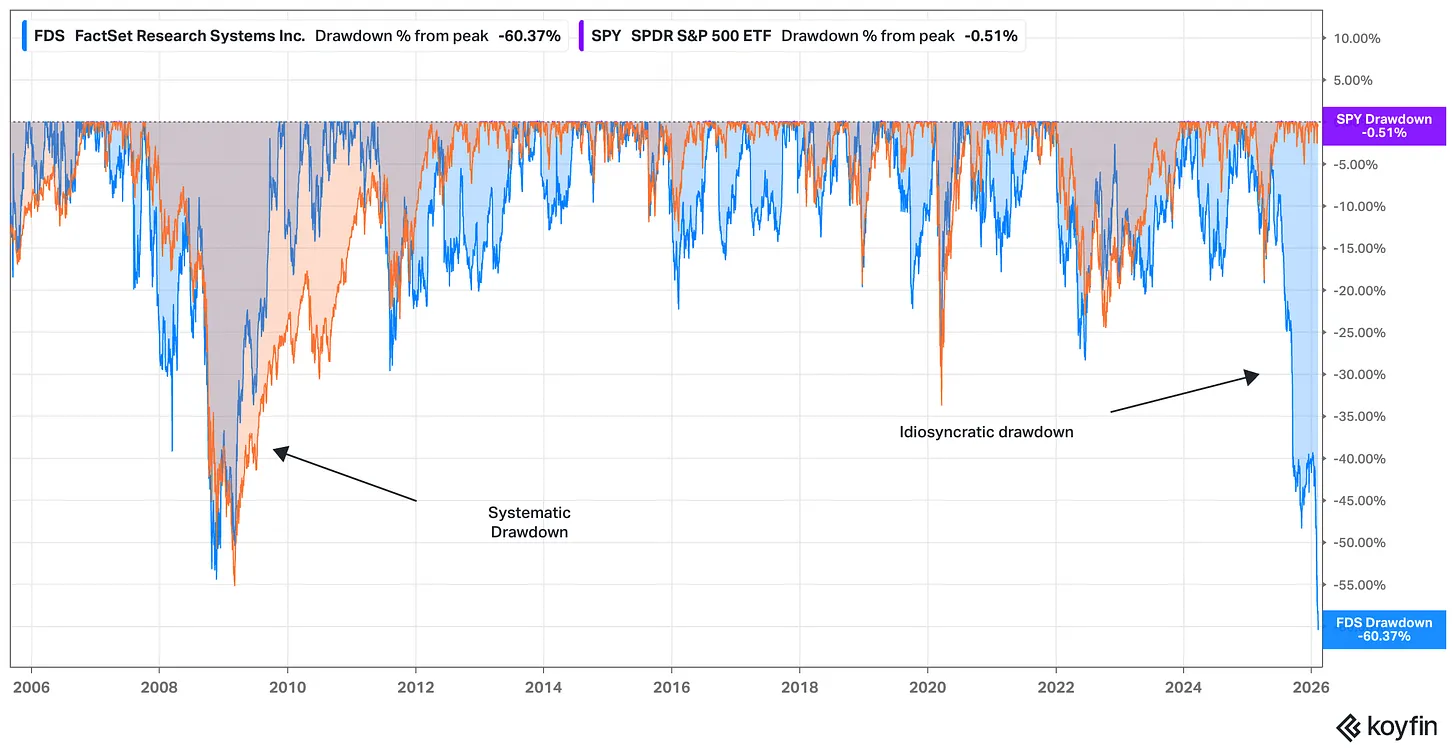

案例解析:FactSet 的兩次迥異回撤

觀察 FactSet(FDS,藍線)與標普500指數(SPY,橙線)過去20年的最大回撤軌跡,即可清晰看見差異:

來源:Koyfin,截至2026年2月12日

- 2008–2009年金融海嘯期間:FactSet 回撤屬典型的系統性回撤。當時市場焦慮聚焦於金融體系存續,而FactSet作為金融數據服務商,自然受連帶衝擊。其股價下跌,與自身護城河強弱無直接關聯,而是反映「若金融系統崩潰,護城河是否還有意義」的極端情境假設。

- 2025–2026年AI衝擊時期:本次回撤則為純粹的特質性回撤。市場憂慮集中於FactSet的長期定價權能否抵禦AI原生工具的替代威脅,以及其核心業務模式在AI時代的成長天花板。

系統性回撤:善用行為優勢的時間套利

當回撤源於系統性因素,歷史經驗表明:市場往往具備自我修正能力;具備完整經濟護城河的企業,甚至可能於危機後更顯韌性。

此時,投資人的核心優勢在於「行為面」——在他人恐懼時保持冷靜,在流動性枯竭時維持購買力。這是一場關於紀律與耐心的勝負。

照片由 Walker Fenton 在 Unsplash 上提供

特質性回撤:分析優勢才是唯一護身符

相反地,特質性回撤代表市場正在重新評估一家公司的根本價值。它傳遞的訊號是:「這家公司的終局(Terminal Value)已變得高度不確定。」

若你想在此類時機介入,光有耐心遠遠不足——你必須具備超越市場共識的分析優勢:

- 你能比當前股價隱含的預期,更準確描繪出這家公司十年後的業務結構、客戶黏性與盈利模式嗎?

- 你能解釋:為何那些原本深入研究、長期持有、甚至曾公開力挺該公司的資深投資人,如今集體減持?他們錯在哪裡?你的洞察又強在哪裡?

請謹記:堅定信念與盲目傲慢,僅有一線之隔。

給每一位價值實踐者的提醒

無論你正持有處於回撤中的部位,或考慮建立新倉位,請務必誠實回答以下問題:

- 我此刻的行動,是基於對「市場情緒」的把握(行為優勢)?還是對「企業本質」的穿透式理解(分析優勢)?

- 若屬於後者,我的分析框架是否經過壓力測試?是否涵蓋AI技術演進路徑、客戶採用曲線、替代成本與轉換壁壘等關鍵維度?

- 我是否正試圖用「逆向操作」的簡單邏輯,去覆蓋一個需要多層因果推演的複雜現實?

特質性回撤最危險的陷阱,正是誘使價值投資者誤以為「便宜=機會」,卻忽略「便宜可能源自價值坍塌」。

請勿以鈍器般的行为解決方案,處理需要細膩分析的本質問題。

保持耐心,保持專注。

Todd