黑天鵝真面目:比特幣暴跌主因

作者 | Jeff Park(Bitwise 首席資訊官)

編譯 | Odaily星球日報(@OdailyChina)

譯者 | 叮噹(@XiaMiPP)

編者按:2月5日,加密市場再度遭遇劇烈暴跌,24小時清算規模逾26億美元,比特幣一度閃崩至6萬美元,但市場對此次下跌的成因尚未形成清晰共識。Bitwise 首席資訊官 Jeff Park 從期權與對沖機制切入,提出一套全新的分析框架。

核心觀點:暴跌並非源自方向性看空,而是「對沖驅動」的系統性去槓桿

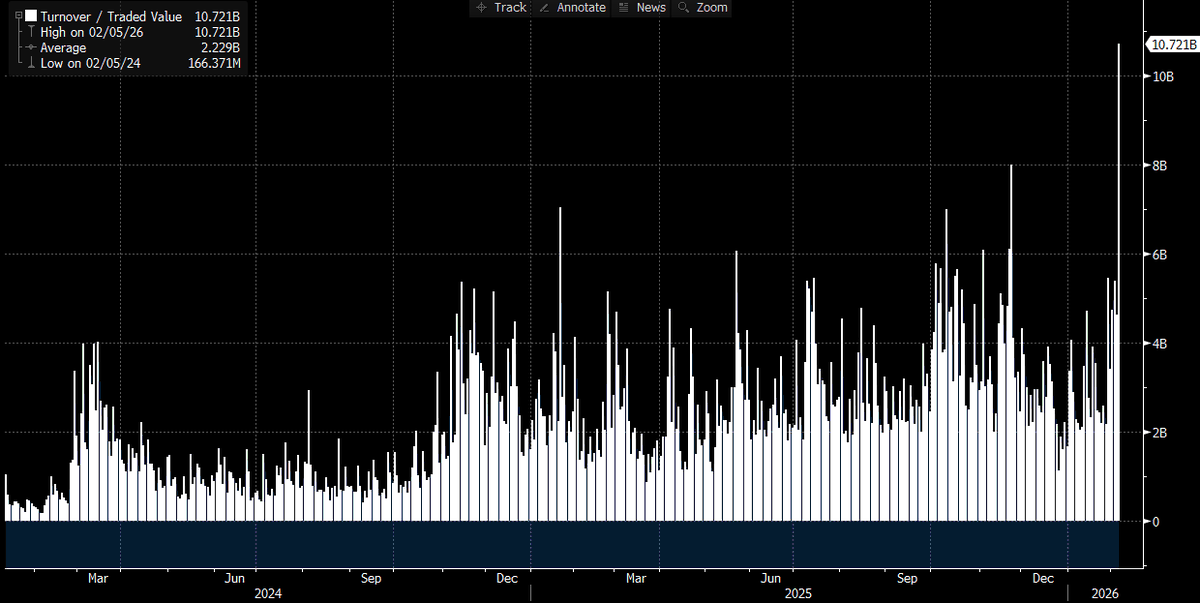

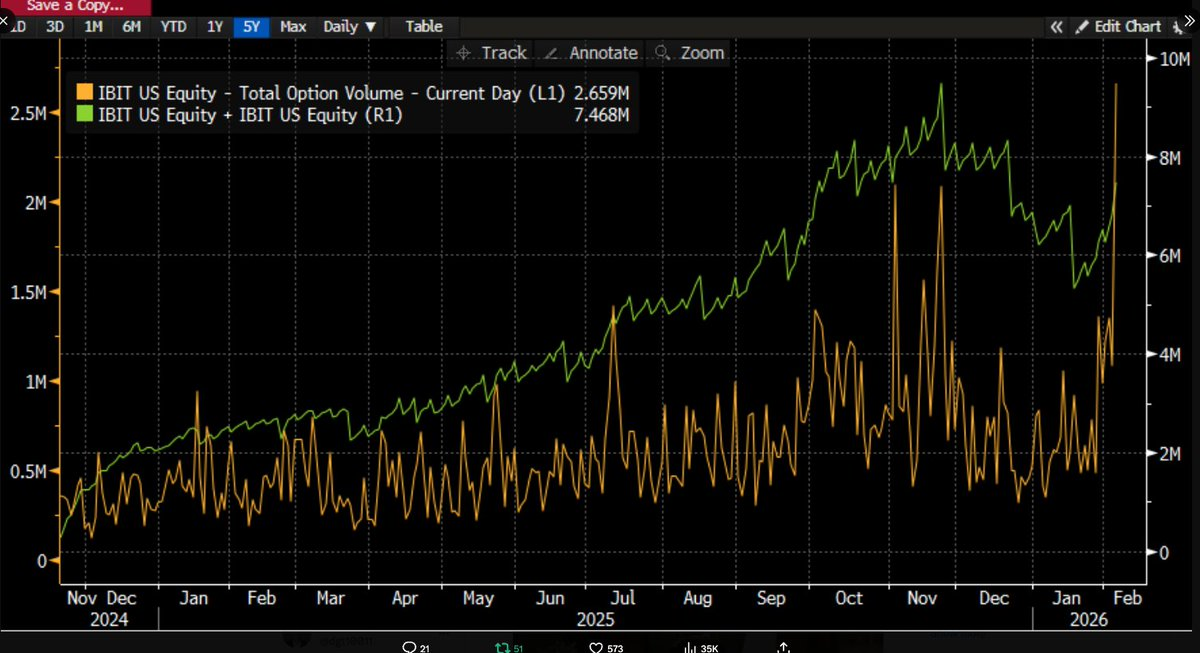

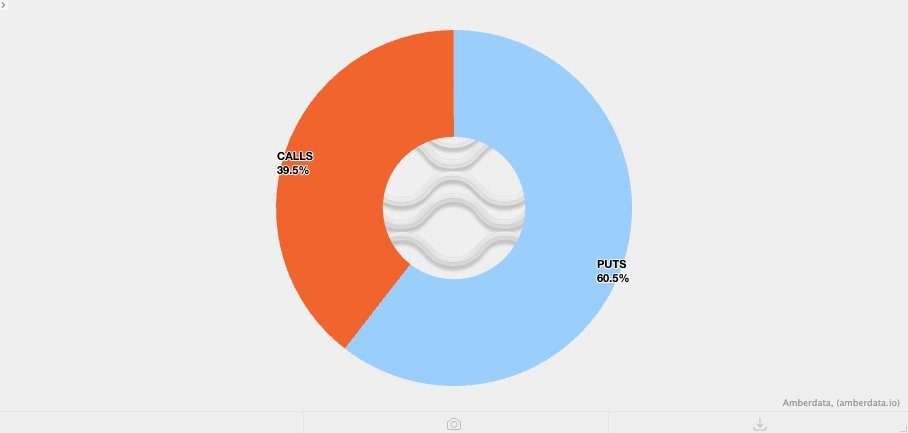

數據正逐步揭示真相:這場拋售極可能與比特幣ETF(尤其是IBIT)密切相關——2月5日恰是資本市場近年最劇烈的交易日之一。當日,IBIT成交額突破100億美元,創歷史新高,達此前紀錄的兩倍;期權成交量亦刷新上線以來最高值(見下圖)。更關鍵的是,交易結構明顯由看跌期權主導,而非慣常的看漲偏好。

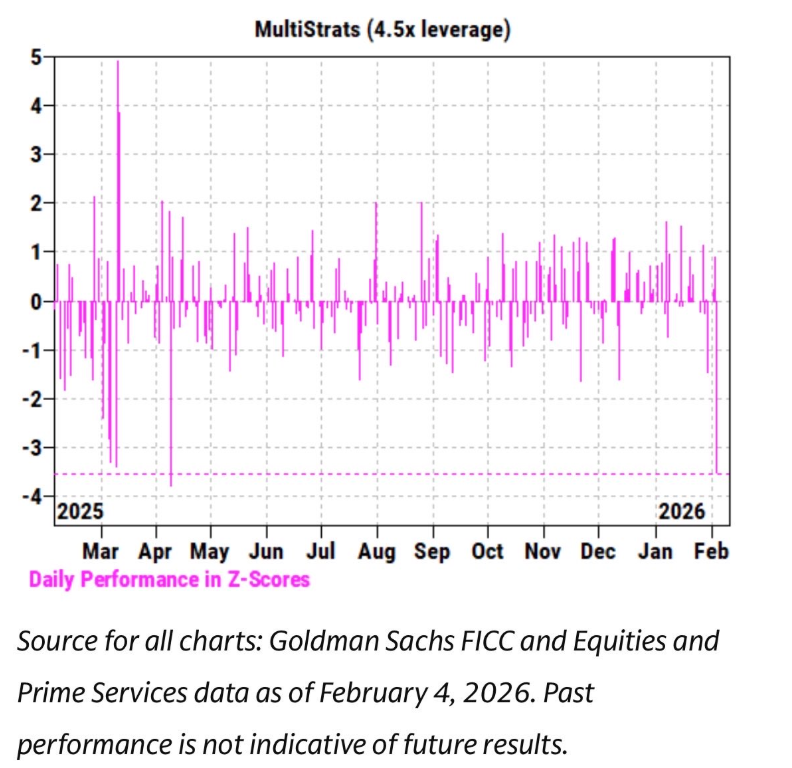

觸發點:多策略基金遭遇「黑天鵝級」壓力測試

過去數週,IBIT價格與軟體類股票(如IGV ETF)及其他風險資產呈現異常高度相關性。高盛主經紀商(PB)團隊指出:2月4日是多策略基金有記錄以來表現最差的單日之一,Z-score高達3.5——意味著發生機率僅約0.05%,罕見程度為經典「黑天鵝」(3-sigma,機率0.27%)的10倍。此等災難性衝擊,必然觸發風險管理流程:多策略基金(pod shop)即刻、無差別、緊急去槓桿,直接導致2月5日全市場血洗。

反直覺現象:暴跌中竟現淨申購,資金大幅流入

按歷史規律,IBIT在單日大跌後往往伴隨大額贖回: • 1月30日(前日跌5.8%)→ 創紀錄贖回5.3億美元; • 2月4日(連續下跌)→ 贖回約3.7億美元。 因此,2月5日預期至少5–10億美元流出,實屬合理。

但結果截然相反:IBIT當日新增約600萬份額,帶入超2.3億美元AUM增長;整體比特幣ETF體系合計淨流入逾3億美元。

三大關鍵前提假設

- 拋售觸及某類非純加密原生的多資產投資組合(如多策略對沖基金或貝萊德模型投資組合),其在IBIT與軟體股ETF間自動再平衡;

- 期權市場(尤其下行結構)加劇拋壓;

- 行情主導力量來自「紙面資金體系」:交易商與做市商主導、整體處於Delta中性對沖狀態的頭寸調整,而非實質比特幣資產外流。

核心推論:三階段連鎖反應

- 初始催化:多資產基金因風險資產相關性異常,觸發廣泛去槓桿;

- 放大效應:去槓桿波及比特幣敞口,其中大量為「Delta中性」對沖頭寸(如基差交易、相對價值交易),由交易商承擔剩餘Delta風險;

- 空Gamma惡化:強制平倉引發空Gamma效應,迫使交易商拋售IBIT;但拋售過猛,做市商被迫淨做空比特幣,反而創造新ETF庫存,抑制資金外流預期。

佐證一:軟體股領跌,比特幣跟隨——相關性高於黃金

黃金非多策略基金主要融資標的,而軟體股則是其核心配置。比特幣與IGV高度連動,進一步指向:震央位於多策略基金體系內部。

佐證二:CME基差交易崩塌,印證強制平倉

1月26日至2月5日,CME近月比特幣基差從3.3%飆升至9%——為ETF上線以來最大跳升之一,明確指向基差交易被大規模強制平倉。以Millennium、Citadel為例,其「賣出實貨+買入期貨」操作,在ETF體系中具備龐大影響力,足以擾動整體市場結構。

佐證三:結構性產品引爆負Vanna動態

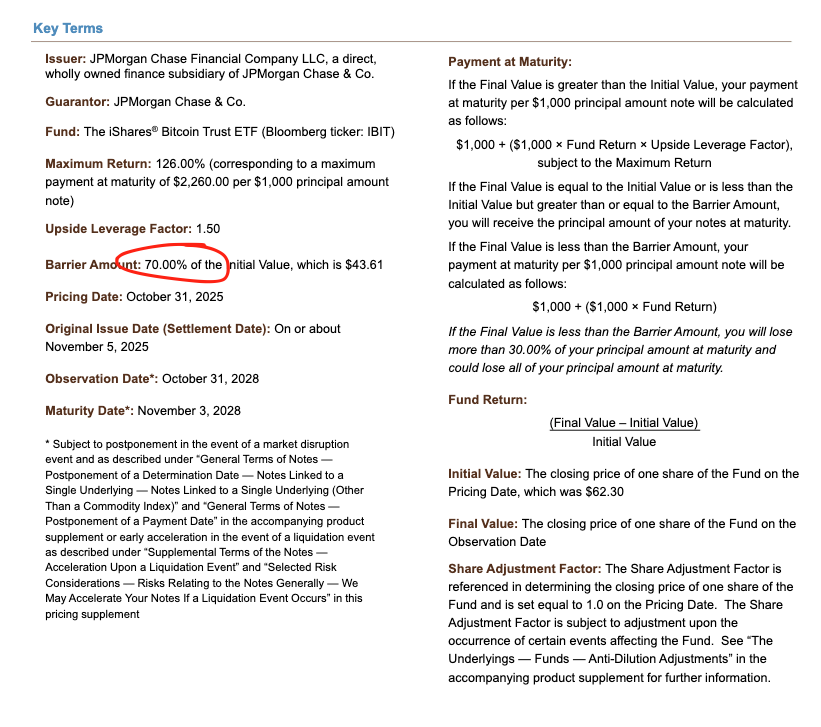

敲入看跌障礙(Knock-in Put)類結構性產品,雖不具單獨引爆能力,卻可在多重壓力疊加時成為「急性觸發器」。例如摩根大通去年11月定價之票據,敲入價設於43,600美元;若12月持續發行且比特幣再跌10%,則38,000–39,000區間將密集堆積障礙位,形成「風暴眼」。

一旦障礙觸發,交易商若採用賣出看跌期權對沖,將在負Vanna下急速放大Gamma變化。此時唯一選擇:市場走弱時激進拋售標的資產。這正是我們所見——隱含波動率(IV)崩至近90%,交易商被迫擴大IBIT空頭,甚至創造出淨新增份額。

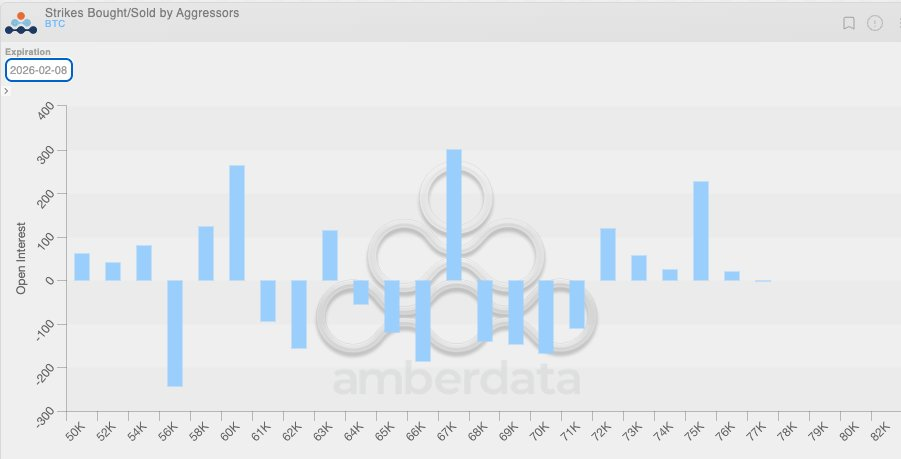

佐證四:期權倉位分布暴露空Gamma脆弱性

過去數週低波環境下,加密原生客戶普遍買入看跌期權,使交易商天然處於空Gamma狀態,且低估超幅波動風險。當行情來臨,結構失衡加速下行壓力。下圖顯示:在64,000–71,000美元區間,交易商集中持有看跌期權空Gamma頭寸。

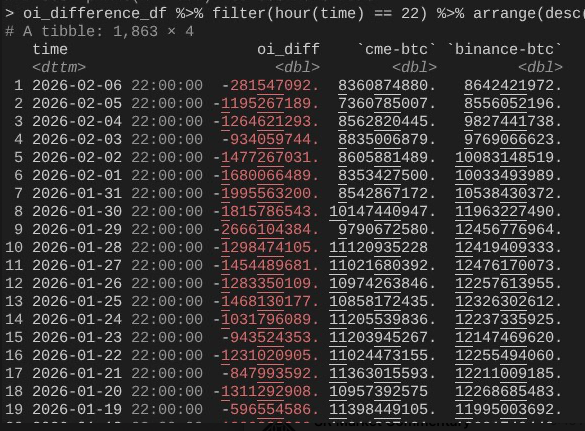

2月6日反彈背後:基差恢復 vs 加密原生去槓桿

CME未平倉合約(OI)在2月4–5日明顯坍塌,印證基差交易平倉;2月6日OI快速擴張,顯示頭寸重建,部分抵消資金流出壓力。結論清晰:IBIT申贖持平,因CME基差交易已恢復;但價格仍低,源於幣安OI坍塌——反映加密原生市場空Gamma頭寸與強平行為主導去槓桿。

結論:非加密傳統金融風險外溢,非比特幣內生危機

本次拋售導火索來自非加密領域的傳統金融去風險行為,恰將比特幣推至空Gamma對沖加速下行的價格區間。下跌由對沖需求驅動,非方向性看空;反彈亦迅速(2月6日漲逾10%),但主要惠及傳統金融市場中性資金,非加密原生方向性策略。

與10/10事件無關。所謂「香港基金日元套息失敗」理論存在兩大硬傷: ① 非加密主經紀行難以為複雜多資產交易提供90天緩衝期; ② 若套息交易透過買入IBIT期權「脫困」,比特幣下跌僅令期權變價外、希臘值歸零,不會加速風險釋放——除非該交易本身含真實下行風險(如同時做多USD/JPY+賣出IBIT看跌期權),而此類操作,主經紀行根本不配繼續營運。

後市展望:ETF資金流入是關鍵看漲信號

接下來數日至關重要:若投資者趁低建倉,將是極度看漲訊號。目前ETF潛在資金流入令人振奮。真正RIAs(註冊投資顧問)風格的ETF買家,眼光遠勝相對價值型對沖基金;機構層面真實進展,已在整個行業及Bitwise內部清晰可見。我特別關注:未伴隨基差交易擴張的淨資金流入。

終極啟示:比特幣已深度融入全球金融體系

這場劇烈波動證明:比特幣不再孤立,而是以極其複雜且成熟的方式,嵌入全球資本市場。這也意味著:當未來市場站在反向擠壓一側時,上行行情將比以往任何時候都更陡峭。

傳統金融保證金規則的脆弱性,正是比特幣的反脆弱性。一旦價格反彈——在我看來不可避免(尤其納斯達克已提高期權未平倉合約上限)——那將是一場極其壯觀的行情。