Perp DEX崛起:鏈上衍生品革命

過去兩年,加密市場最重要的變化之一,並非某條新公鏈或某個熱門敘事,而是衍生品交易正從中心化交易所緩慢卻持續地向鏈上遷移。在這個過程中,Perpetual DEX(永續合約去中心化交易所)逐漸從一個實驗性產品,成長為 DeFi 體系中最具含金量的賽道之一。

若說現貨交易是 DeFi 的起點,那麼永續合約正成為它真正的「現金流核心」。

1、Perp DEX 崛起的關鍵驅動力

在傳統加密交易體系中,永續合約長期是中心化交易所(CEX)最主要的利潤來源。無論是手續費、資金費率,還是清算收益,CEX 幾乎壟斷了整個衍生品現金流。對 DeFi 而言,問題不在於「想不想做」,而在於「有無能力承接」。

早期 DeFi 缺乏支撐永續合約的基礎設施:鏈上性能不足導致高延遲與昂貴 Gas 成本,價格預言機更新緩慢,任何帶槓桿的產品都容易被套利者擊穿。即便有嘗試,也難以在用戶體驗與風險控制上與 CEX 競爭。

轉折點出現在基礎設施成熟後。Layer 2 普及與高性能公鏈崛起,大幅改善吞吐量與延遲;新一代預言機提供更快更穩定的價格數據;同時,經歷多輪週期洗禮的 DeFi 用戶,已從「挖礦用戶」轉變為具備專業交易能力的參與者。

更重要的是,CEX 接連爆發的信任危機——資產凍結、資金挪用、監管不確定性——促使越來越多高頻交易者與大資金重新審視「託管」的成本。在此背景下,Perp DEX 提供了一種新可能:在不犧牲槓桿與流動性的前提下,真正掌控資產所有權。

本質上看,Perp DEX 的崛起,是一次衍生品紅利從中心化機構向鏈上用戶的再分配。

2、為何永續合約最適合 DeFi 衍生品形態

在所有衍生品中,永續合約幾乎是為 DeFi 量身打造的產品。相較交割合約,它無到期日,免去頻繁展期困擾;相比期權,其結構簡單、定價直觀,用戶只需判斷方向與槓桿,無需理解希臘值或波動率模型。

更重要的是,永續合約具有極高的交易頻率。它不是「事件驅動型」產品,而是能持續產生交易需求的基礎設施。對依賴手續費與流動性規模的協議而言,這至關重要。

正因如此,多數成功的 Perp DEX 都圍繞同一目標設計:最大化交易頻率,最小化摩擦成本。無論是降低滑點、減少延遲,還是優化清算效率,最終目的都是吸引專業交易者長期停留於鏈上。

3、Perp DEX 真正解決的核心問題

許多人將 Perp DEX 簡單視為「去中心化版 CEX」,但這低估了其意義。它並非複製中心化交易所,而是重構衍生品交易的底層邏輯。

首先是信任模型的改變。用戶資金由智能合約托管,平台無法隨意挪用。風險敞口、保證金、清算規則全部公開可驗證,交易者不再需要「相信」平台,而是可以直接審計代碼與規則。

其次是風險定價透明化。CEX 的爆倉機制、標記價格、資金費率本質上是黑箱操作;而鏈上這些參數皆由合約明確規定,任何人都能看見市場如何被清算與再平衡。

最後是收益分配方式的革新。Perp DEX 不將所有收益集中於平台,而是透過 LP、Vault、治理代幣等形式,將衍生品現金流回饋給生態參與者。用戶既是交易者,也可能成為協議的「股東」。

由此看來,Perp DEX 更像一套鏈上風險管理系統,而不僅僅是一個交易前端。

4、Perp DEX 的核心運作機制演進

早期 Perp DEX 多採用 vAMM 模型,利用虛擬資金池解決冷啟動問題,但在大額交易下易產生滑點,且高度依賴套利者糾偏。

隨著交易量增長,訂單簿(Orderbook)模型逐漸引入。鏈上或半鏈上撮合讓做市商直接掛單,顯著提升深度與價格發現能力。現實中,多數協議選擇折衷方案:鏈下撮合、鏈上結算,或結合 AMM 與限價單,以平衡去中心化程度與交易效能。

背後真正承擔風險的是流動性提供者(LP)。LP 本質上與交易者對賭,賺取手續費與資金費率,同時承受市場方向性風險。若協議風控設計不佳,專業交易者的長期盈利將轉化為 LP 的系統性虧損。

因此,成熟的 Perp DEX 在清算機制、保險基金與參數調整上投入大量資源。清算非懲罰手段,而是維持系統穩定的必要措施。誰能在極端行情下快速、精準完成清算,誰才具備長期生存資格。

5、Perp DEX 的護城河在哪裡

評估一個 Perp DEX 是否具長期價值,不能只看介面或激勵,而應關注其是否建立真實護城河。

第一道門檻是流動性深度。缺乏穩定深度,再優秀的機制也難以吸引大資金。第二道是清算系統與預言機安全性,任何一次嚴重延遲或錯誤都會動搖市場信心。第三道是能否留住專業交易者與做市商,這取決於延遲、費用與整體交易體驗。

最終,所有護城河指向同一問題:協議能否在無補貼情況下實現長期盈利?唯有形成正向現金流,Perp DEX 才可能成為真正基礎設施,而非短期敘事。

6、如何用數據判斷 Perp DEX 是否健康

投研層面,Perp DEX 有一套清晰評估框架。交易量與 TVL 的比值反映資金利用率;交易者盈虧與 LP 收益對比揭示風控合理性。資金費率是否穩定、清算是否分散頻繁,往往比單日交易量更具指標意義。

此外,活躍交易者數量與協議收入結構,可判斷平台是否建立真實黏性,而非依賴短期激勵堆砌數據。

7、最容易被忽視的 Perp DEX 風險

許多風險並非來自槓桿本身,而是系統細節。預言機延遲在極端行情下可能被放大,高波動時流動性可能瞬間枯竭,治理參數調整不及也可能引發連鎖反應。

這些「低頻高影響」風險雖不常見,但一旦發生往往致命。理解此類隱性威脅,是使用 Perp DEX 的前提。

案例解析:Hyperliquid 的專業化極限嘗試

大多數 Perp DEX 的目標仍是「在 DeFi 中複製 CEX 體驗」,而 Hyperliquid 的思路截然不同。它並非在既有公鏈上搭建永續協議,而是為此高度專業化場景,重新設計整套底層基礎設施。

Hyperliquid 自研高性能 L1 / Appchain,是一次激進卻邏輯清晰的取捨:為撮合效率、延遲控制與風控確定性,放棄通用性,換取極致專業性。其目標用戶非泛 DeFi 參與者,而是對執行品質、滑點與資金效率極度敏感的中高頻交易者。

交易機制上,Hyperliquid 採用全鏈上 Orderbook,而非 vAMM 或半鏈下撮合。此設計使價格發現更接近傳統衍生品交易所,但也對系統性能、清算引擎與風控模型提出更高要求。其將清算與風控前置至系統層級,而非事後補救,使極端行情下的行為更具可預測性。

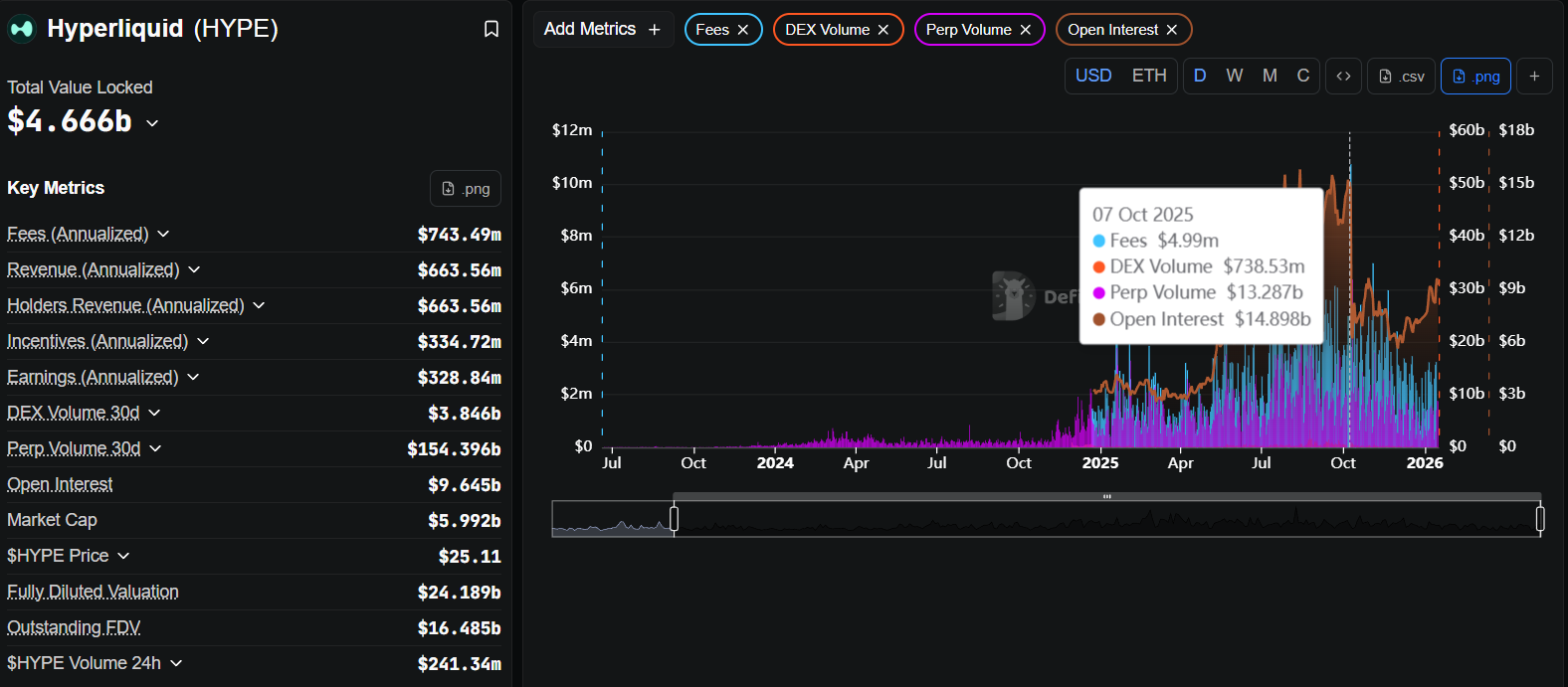

從鏈上數據觀察,Hyperliquid 長期維持極高的「日交易量 / TVL」比例,顯示資金正被高頻高效使用,而非閒置等待補貼。資本效率高,通常意味著交易者質量高。

進一步分析 Dune 數據,其日活與周活並非空投期間短暫爆發,而是呈現平滑持續狀態,反映「工具型使用」特徵,而非「挖礦型參與」。對投研而言,這是關鍵分水嶺。

結合 Nansen 觀察大額帳戶行為,可發現系統內存在穩定參與的專業帳戶,交易策略一致,非一次性博弈。這表明 Hyperliquid 正發生的,不是「吸引用戶試用」,而是交易者正在遷移主要交易場所。

長期來看,Hyperliquid 的風險不在產品形態,而在路線本身的難度——高性能鏈、Orderbook、專業交易者,對運維、風控與系統穩定性要求極高。但一旦飛輪轉動,其用戶黏性與遷移成本也遠超一般 Perp DEX。

8、誰適合使用 Perp DEX,誰不適合

Perp DEX 更適合具備明確風險管理意識的交易者,而非依賴情緒操作的人。鏈上交易意味你必須為自身倉位負責,無客服、無人工干預。低至中等槓桿、清晰的停損策略,是鏈上交易的基本生存法則。

對 LP 而言,這同樣非「無風險收益」,而是一種被動做市策略。你在獲得手續費的同時,也承擔市場波動的另一面。

9、Perp DEX 的下一階段發展方向

過去一年,永續合約 DEX 生態經歷的變化已難以用「增長」概括,更準確說法是一次交易結構與市場份額的系統性重組。若 2021–2023 年仍處於產品可行性與用戶教育階段,則 2024–2025 年已是「效率主導一切」的時代。市場焦點不再停留於「是否可行」,而是迅速轉向「哪種結構能長期承載專業級交易」。

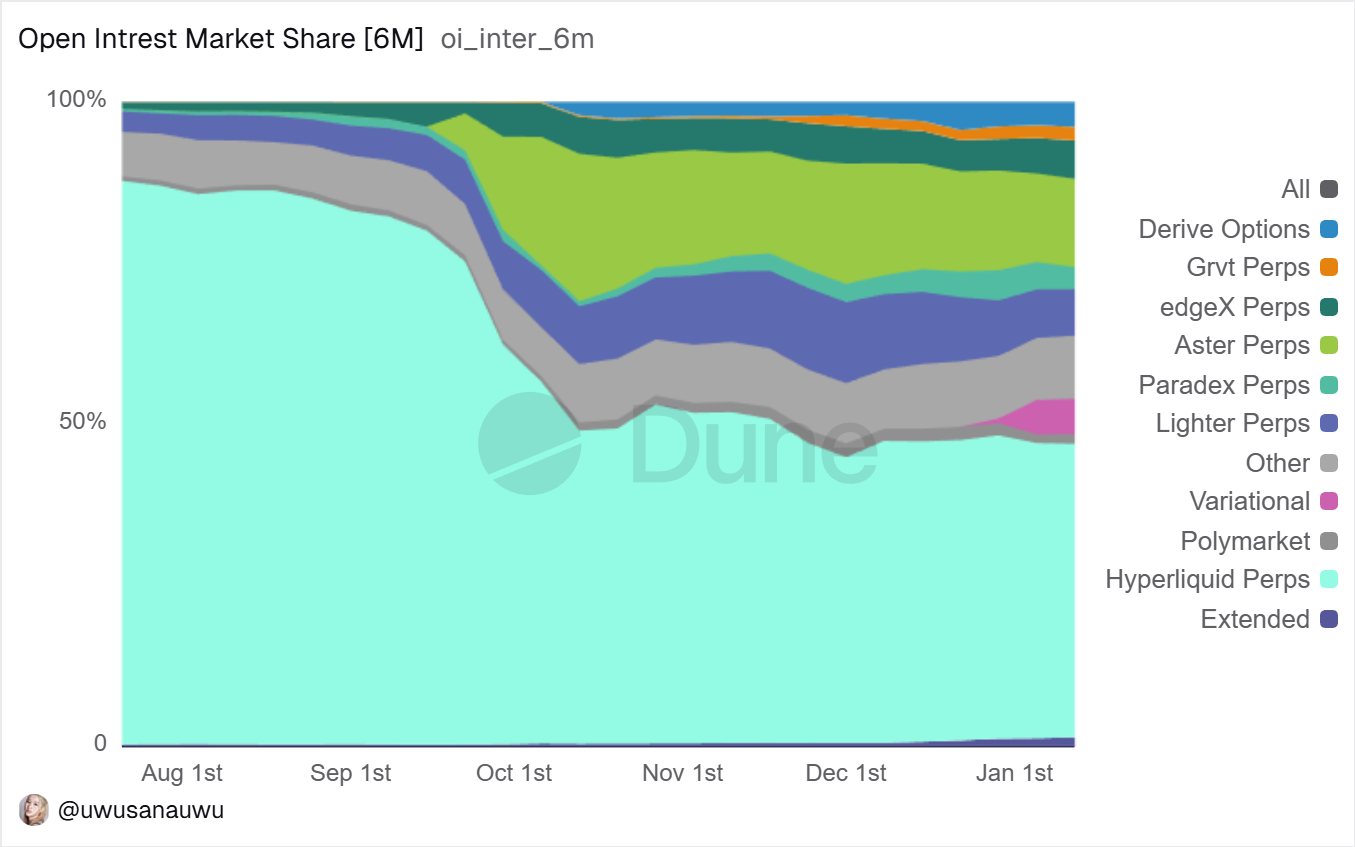

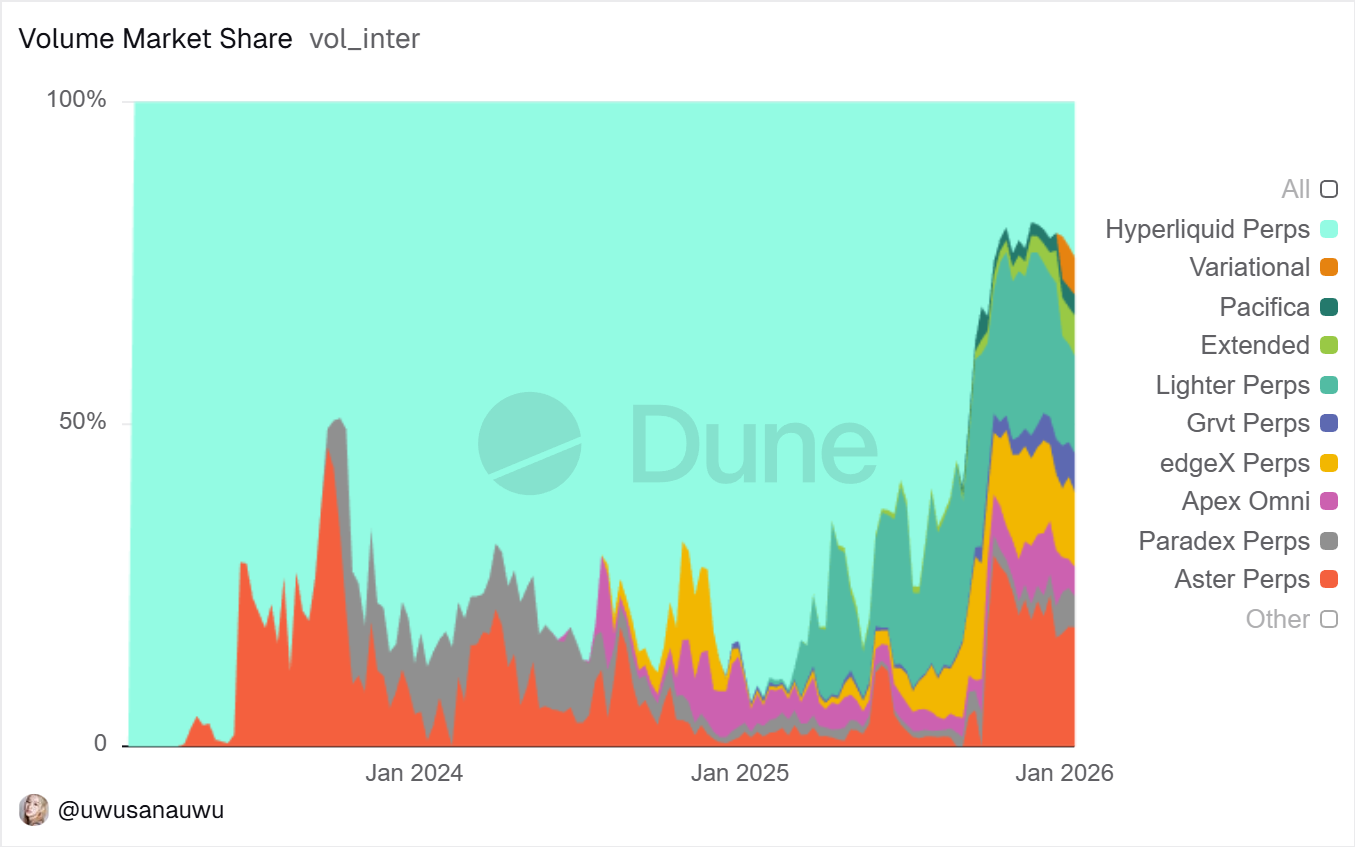

從數據看,集中化趨勢明顯。根據 DefiLlama 統計,Hyperliquid 最近 30 天成交量達 1560 億美元,對比 dYdX v4 的 87 億、GMX 的 37 億,形成壓倒性優勢。Aevo 同期月交易額亦穩居 150 億美元以上。此差距非偶發,而是長期累積結果,顯示流動性與用戶正向少數結構更優協議集中。

收入端差異更為突出。Hyperliquid 近 30 天手續費收入約 6140 萬美元,GMX 為 266 萬,dYdX 僅 32 萬。該賽道首次出現交易量、活躍用戶與真實收入三曲線正反饋的項目,代表其已具備可持續現金流能力。

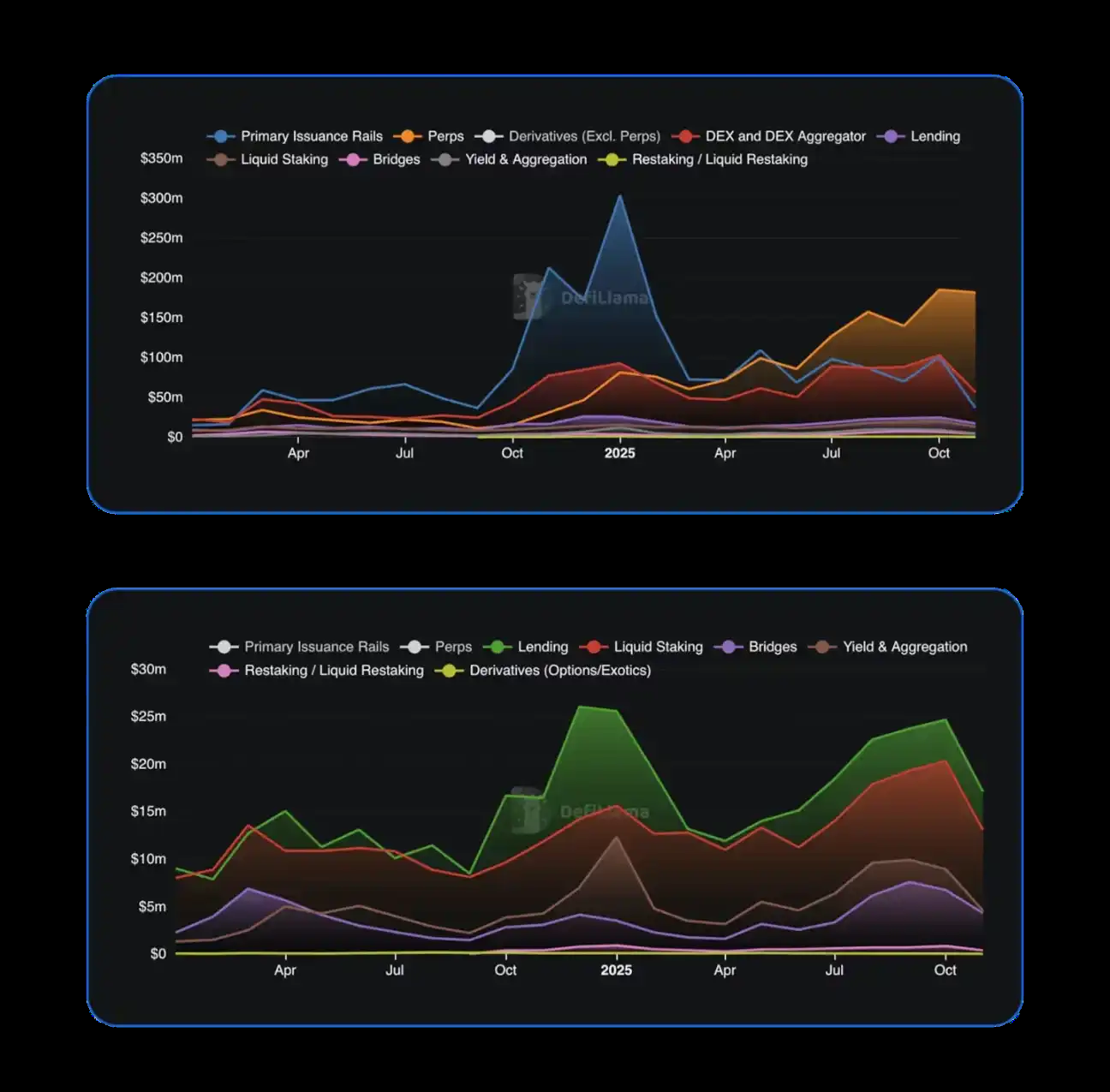

放眼整個 DeFi 市場,2025 年永續合約 DEX 全年新增交易額約 7.35 兆美元,同比增幅逾 170%,創歷史新高;相較之下,現貨 DEX 增長受限於跨鏈輪動,淨擴張有限。資金結構清晰遷移,高頻、高資本效率的衍生品交易正成為鏈上核心價值捕獲場景之一。頭部永續 DEX 如 Hyperliquid、EdgeX、Lighter、Axiom 等,合計貢獻約 7%–8% 的 DeFi 總手續費收入,超越借貸、質押等成熟賽道總和。

用戶結構亦悄然轉變。由 Meme 幣驅動的短期投機降溫,市場回歸以避險、套利與高頻交易為主的專業需求。Aevo 活躍交易者近 25 萬人,明顯領先同類協議;dYdX 生態中 DYDX 代幣持有者一年內從 3.7 萬增至 6.86 萬,反映專鏈遷移後用戶黏性逐步恢復。Perp DEX 競爭正從「吸流量」轉向「留專業用戶」。

性能指標成為隱性門檻。早期差異在產品設計與激勵,如今交易執行速度、系統穩定性與極端行情表現,直接決定高頻交易者是否願長期部署資金。Hyperliquid 採用專用 L1 加 CLOB 架構,實現毫秒級撮合;Aevo 宣稱交易延遲低於 10ms;dYdX v4 API 延遲較早期降低約 98%。相比之下,仍運行於 Arbitrum 與 Avalanche 上的 GMX,在極端行情下更易受網絡負載影響。

這些差異不僅是「體驗好壞」,更影響平台能否承載真實高頻與機構級交易。近 12 個月趨勢圖顯示,Hyperliquid 月成交持續抬升並絕對領先;dYdX 第二季度後明顯復甦,第四季度單季達 343 億美元;Aevo 呈加速上行;GMX 則相對平穩。收入分布柱狀圖進一步凸顯結構性分化,市場正以真實手續費為效率與性能定價。

未來演化方向逐漸清晰:一方面,平台將朝更高頻、更低延遲發展,試圖在鏈上複製甚至超越 CEX 的撮合體驗。混合撮合、狀態壓縮、鏈下計算與鏈上結算的組合,可能成為基礎設施標準配置。另一方面,專屬 AppChain 或客製 Rollup 的擴散幾乎是必然趨勢,dYdX 實踐已證明專鏈在吞吐量、治理彈性與參數可控性上的優勢,對高頻產品尤為關鍵。

同時,CeFi 與 DeFi 邊界正被重構。dYdX 與 21Shares 合作推出 DYDX ETP,釋出明確信號:鏈上永續合約流動性正透過合規產品反向滲透傳統金融體系。未來,圍繞 Perp DEX 發展的 ETP、結構化產品與避險策略,可能成為連結機構資金與鏈上市場的重要橋樑。與此並行,鏈上衍生品形態進一步整合。Aevo 已在統一保證金帳戶下同時支援期權與永續合約,大幅提升資金效率,預示頭部平台將演化為綜合性鏈上衍生品中樞。

當然,規模擴張不代表風險消失。2025 年 11 月,Hyperliquid 曾因極端行情出現約 490 萬美元壞帳,隨即調整費率與風險參數,提醒市場:清算機制、保險基金與動態風控能力,將是承載更大規模資金的關鍵。隨著監管環境變化,部分永續 DEX 也將主動考慮合規框架與風險揭露機制,以降低系統性不確定性。

綜合來看,Perp DEX 正從「有沒有人用」階段,進入「誰能長期承載專業交易」的新紀元。後續競爭不再只是交易量排名,而是圍繞執行效率、流動性質量、產品完整度與風險管理能力的綜合較量。前半場贏家多靠補貼與敘事;而能在下半場勝出的協議,必然是那些既能跑得快,又能在極端行情下保持穩健,且具備與更大金融體系對接能力的項目。這正是 Perp DEX 作為 DeFi 核心基礎設施,最值得長期關注之處。

結語:Perp DEX 是 DeFi 的核心基礎設施

Perp DEX 不是短期熱點,而是 DeFi 成熟過程中的必然產物。它首次讓衍生品交易在無需信任的環境中運轉,並將收益與風險真正開放給用戶。

未來真正重要的,不是「有沒有 Perp DEX」,而是哪些協議能夠存活下來,並成為鏈上金融體系的底座。